by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

为什么我们专门花一整篇文章来为读者介绍,以及实践新加坡公司所得税了?

因为新加坡公司所得税代表了目前主流海外国家地区的公司税收情况,并且可以完全满足经合组织 OECD 于 2021 年提出,即将实施的的全球最低企业税率 15%。

读懂新加坡企业所得税,就可以理解包括香港、美国 50 州、塞浦路斯、毛里求斯、迪拜等在内的主流国家地区的企业所得税计算及缴纳方式。

本文没有晦涩的会计专业术语,有的只是旺旺来富在海外公司设立及管理的实践经验输出。

注:以下仅仅是通用意义上的实践,并不绝对,需要根据不同公司的实际情况来确定,遇此情况,请勿照搬照抄。

1. 全球最低企业税率

跟 CRS 这类全球税务交换已经在落地并且实施类似,全球最低税率,或者叫全球最低企业税率,同样是由经合组织 OECD 在 BEPS(基础侵蚀和利润转移)项目中提出。

全球最低税率主要针对的是跨国公司,防止这些公司通过将利润转移到低税或无税的国家和地区来减少他们的税收负担。

最典型的代表就是早些年,客户将公司运营放到香港或者 BVI 这类无税或者低税率的国家地区。

目前超过 130 多个国家地区就全球最低税率达成协议,将全球公司所得税最低门槛调整为 15%。

新加坡的公司所得税为统一的 17%,符合 OECD 的规定。

2. 公司财年 FYE vs 纳税评估年 YA

2.1. 确定财年 FYE

财年,也就是财政年度结束日,Financial Year End (FYE),其计算方式通常分为自然年(每年的 12 月 31 日)以及会计年度 2 种计算方式。

90% 以上的情况,使用会计年度的计算方式来计算 FYE 会更加的合适。

新加坡 ARCA,也就是管理会计以及企业的政府机构,允许将财年声明为自公司成立之日的 6-18 个月。

也就是说,FYE 最短是公司成立日 + 6 个月,最长是公司成立日 + 18 个月。

通常情况下,6 以及 18 这两个极端我们都不会选择使用,而是使用普遍意义上的 12 个月。

所以 FYE 的计算方式是:

- 确认哪一天成立的,即成立日

- 成立日 + 1 年

- 计算结果减 1 个月

- 然后选择该月的最后一天

举个例子,一家公司是 2023 年 7 月 20 日成立的,成立日 + 1 年即 2024 年 7 月 20 日,计算结果减 1 个月即 2024 年 6 月 20 日,选择该月的最后一天即 2024 年 6 月 30 日。

最终 FYE 就是 2024 年的 6 月 30 日。

因此接下来,该公司的报税周期就是 20230720 – 20240630,20240701 – 20250630,以此类推。

除了上述方式,还有部分企业会选择每年的 3 月 31 日,6 月 30 日或者 12 月 31 日作为公司的财年。

2.2. 纳税评估年 YA

纳税评估年,有的地方也叫课税年,Year of Assessment (YA),是以 FYE 为基础的。

这种新加坡税务局 IRAS 计算公司所得税并纳税的年份,通常你会看到 YA 2023,YA 2024,这是什么意思了?

YA 2023 代表财年是 2022 年某个月结束的纳税周期,而 YA 2024 则表示财年的结束周期是 2023 年。

我们还是看上面的案例,一家成立于 20230720 的公司,其第一个财年是 20230720 – 20240630,那么其第一个 YA 就是 YA 2025。

3. 新加坡公司所得税

如果一家公司的管理及决策是在新加坡境内进行,那么大概率他会被判断为新加坡税籍的公司,其统一会按照 17% 征收企业所得税。

实际中,在正式纳税前,新加坡 IRAS 是有针对绝大部分新公司都可以享受,以及所有公司都可以享受,这 2 种税务减免政策的。

3.1. 新公司的 3 年免税计划

我们先来说针对绝大部分新公司的部分税务减免计划,只要满足以下 2 个条件,就可以连续 3 年享受 125,000 SGD 纳税额度豁免:

- 如果一家公司的股东均为自然人,且至少一位股东占股超过 10%

- 从事的为非投资控股(holding)或者房地产开发销售业务

所以如果你是一家有实质运营的公司,那么在公司成立后的前 3 年,你就可以享受:

- 应税收入的前 10 万新币,可以免税 75%,也就是 75,000 新币

- 接下来的 10 万新币,可以免税 50%,也就是 50,000 新币

这就是我们上面提高的最高 125,000 SGD 的免税额度。

所以,只要你的公司的应纳税利润不高于 125,000 SGD,则意味着 0 纳税。

再举个例子,假设这家公司的税前利润为 250,000 SGD,减掉 125,000 SGD 的免税额,实际应税利润就是 125,000 SGD,按照 17% 税率,最终 250,000 SGD 税前利润实际需要缴纳的所得税为 125,000*17% = 21,250 SGD。

要取得上述豁免,2 个行业是不可以从事的,其中之一就是上面提到的 holding 业务,通常主要的收入均为被动收入,列入姑息以及利息收入。

针对投资控股的 holding 公司,新加坡金管局 MAS 其实给出了更好的免税条款,100% 免税,也就是大家目前看到的新加坡家族办公室,具体的可以参考:

3.2. 所有公司的免税计划

新公司有 125,000 SGD 的税务豁免,续存的公司同样有类似的部分豁免,相比之下,力度稍微小了一些。

在新公司的前 3 年享受完 125,000 SGD 税务豁免额度之后,就可以享受如下的豁免:

- 应纳税额度的前 1 万新币,可以免税 75%,7,500 SGD

- 接下来的 19 万新币,可以免税 50%,即 95,000 SGD

所以一共可以免税 102,500 SGD。

比如一个续存了 5 年的公司,税前利润为 250,000 SGD,减去 102,500 SGD 免税额之后,应税利润是 147,500 SGD,按照 17% 计算,实际应该缴纳的税款为 25,075 SGD。

3.3. ECI 申报

新加坡的居民公司要求在财年结束后的 3 个月内,向新加坡 IRAS 递交 预估应税收入,Estimated Chargeable-Income (ECI)。

为了简化申报,如果企业符合以下的 2 个条件,IRAS 将豁免 ECI 申报:

- 财年收入小于 500 万新币以下,这里的收入是指主动收入来源,不含被动收入,若是投资控股公司,收入将是公司的投资收入 ,比如股息收入和利息收入)

- 估计其 ECI(前提是在扣除部分免税计划下的免税额之前) 为 0

只要符合上述 2 个条件,其公司就无需为该 YA 递交 ECI。

为什么会有这么一个额外的操作了?

主要是为了方便 IRAS 及时了解企业的动态,以方便他们及时改进制定税收策略和计划。

3.4. 正式申报

财年结束的 3 个月内递交 ECI 申报(可豁免的除外),而正式报税,则是财年结束的次年 11 月 30 日之前。

根据企业规模的大小,分别申报 CS Lite / CS / C 这 3 种税表,分别对应营业额小于 20 万新币,小于 500 万新币,及其他的企业。

营业额越小,其需要填写申报的内容越简单。

由于在 ECI 阶段只需提供一个预估的税额,根据的是当前提供的材料对公司的财务报表做初步判断和假设。

旺旺来富会在准备实际的企业所得税申报表(次年 11 月 30 日)的时候再对账目做深入的分析,分析结果可能会与 ECI 阶段的预估税额有差异。

这很好理解,比如客户最终发现,会计科目里面的某些数字需要调整,我们会根据实际情况进行修正。

4. 新加坡公司所得税实战

上面讲了不少的理论,下面我们来举一个案例。

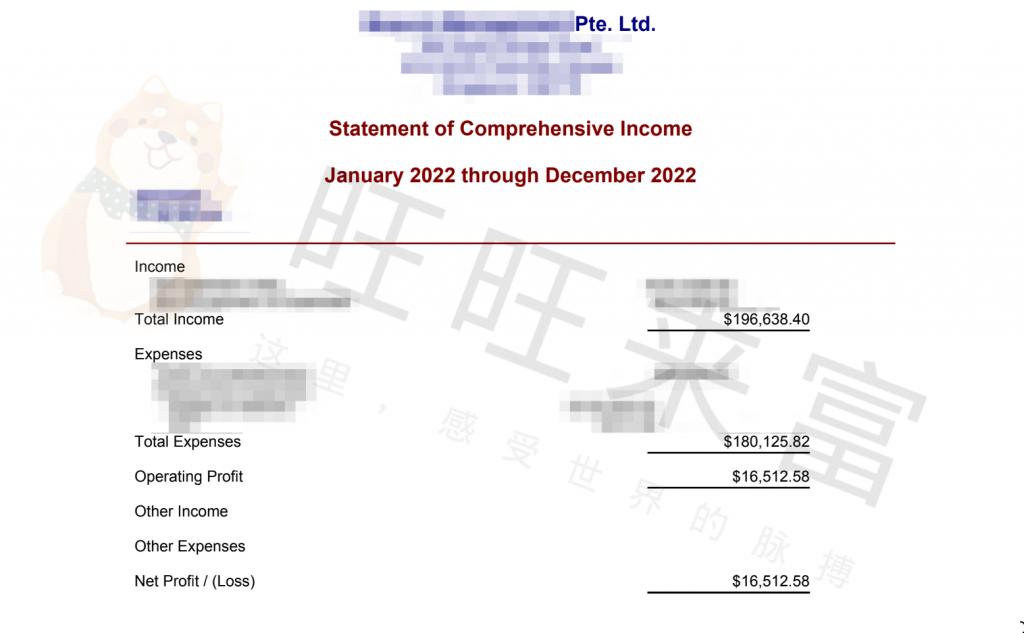

下图是一家新加坡家族办公室的基金管理公司的 YA 2023 利润表。

基金管理公司跟普通的运营(贸易/咨询)类似,不同点是由于其股东为一家公司实体(基金公司),不满足新公司首 3 年的部分税务豁免,只能享受对所有公司的的部分税务减免计划,即首 1 万新币免税 50%,后 19 万免税 75%。

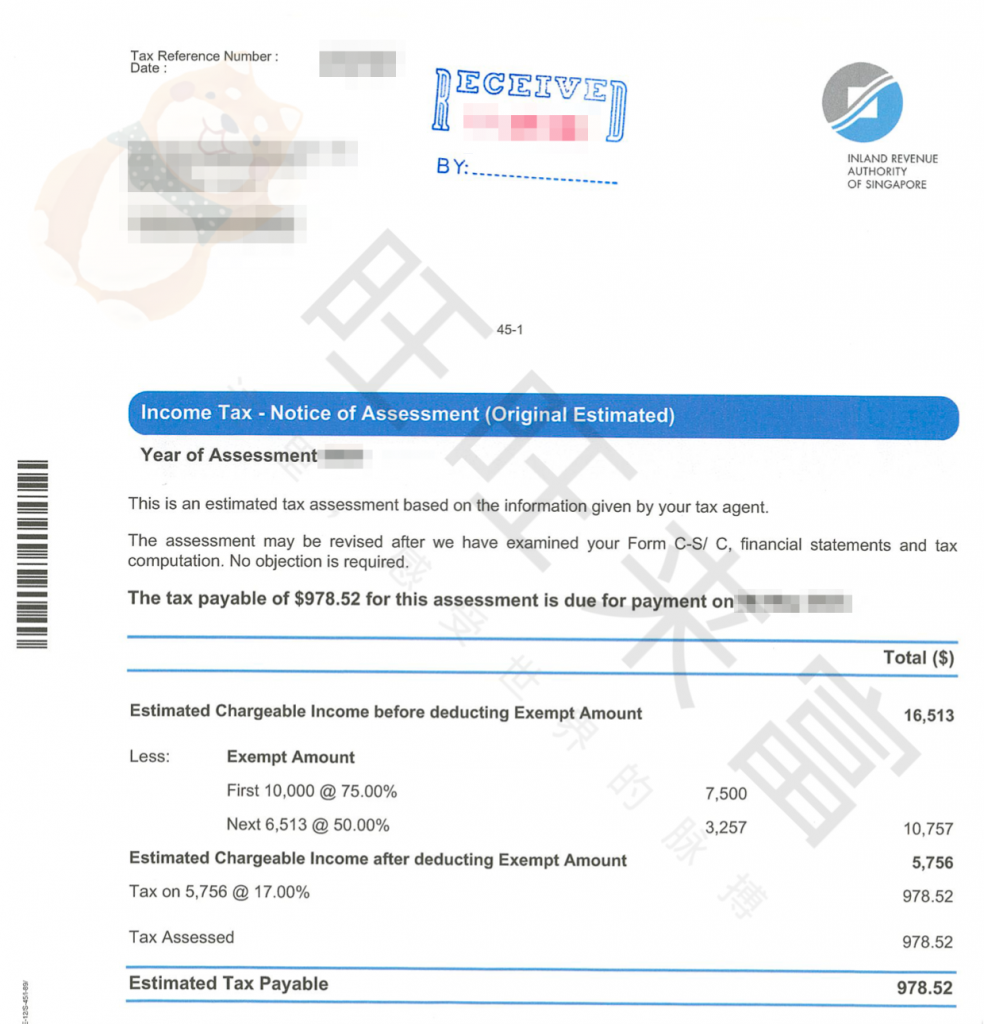

下图是一张利润表,可以看到该公司 YA 2023 的净利润,也就是 ECI (在扣除部分免税计划下的免税额之前)为 16,513 SGD。

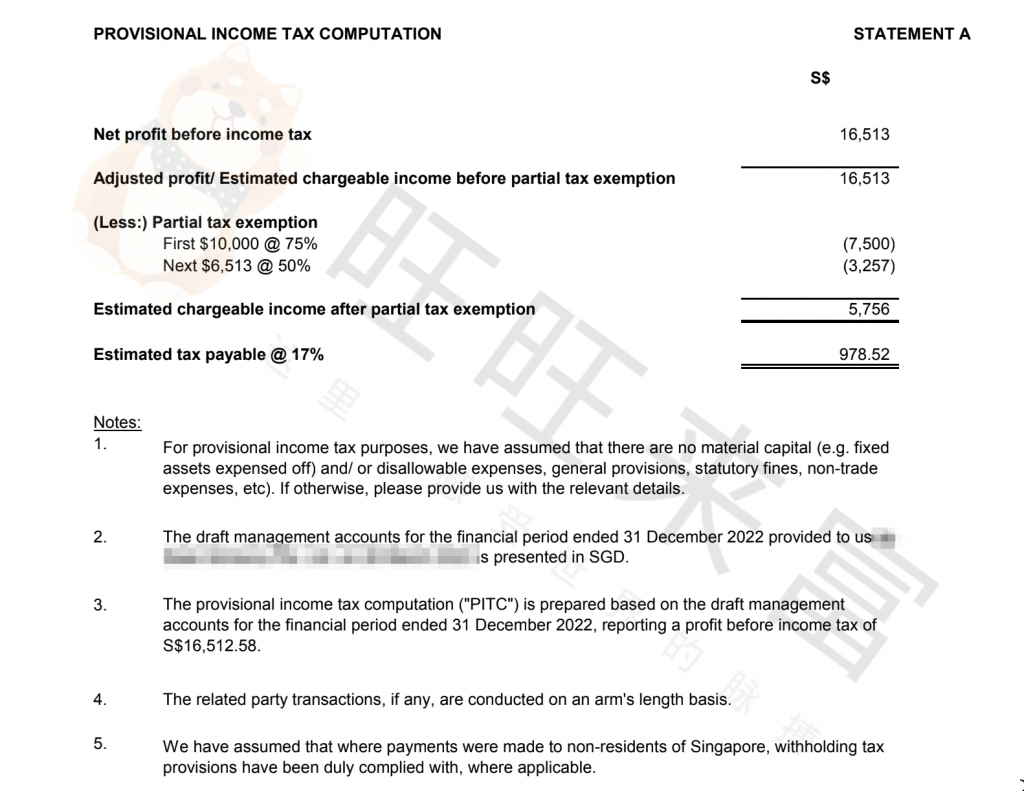

在我们会计师出完财报后,我们会出具预估企业所得税计算表,Provisional Income Tax Computation,简称 PITC。

旺旺来富会根据新加坡公司所得税法及部分公司税务减免(见上章节介绍),计算出客户需要最终缴纳的税,按照首 10,000 SGD 75% 减免,接下来 190,000 SGD 50% 减免的方式,税前利润 16,513 SGD 的话,客户需要缴纳 978.52 SGD 的公司所得税。

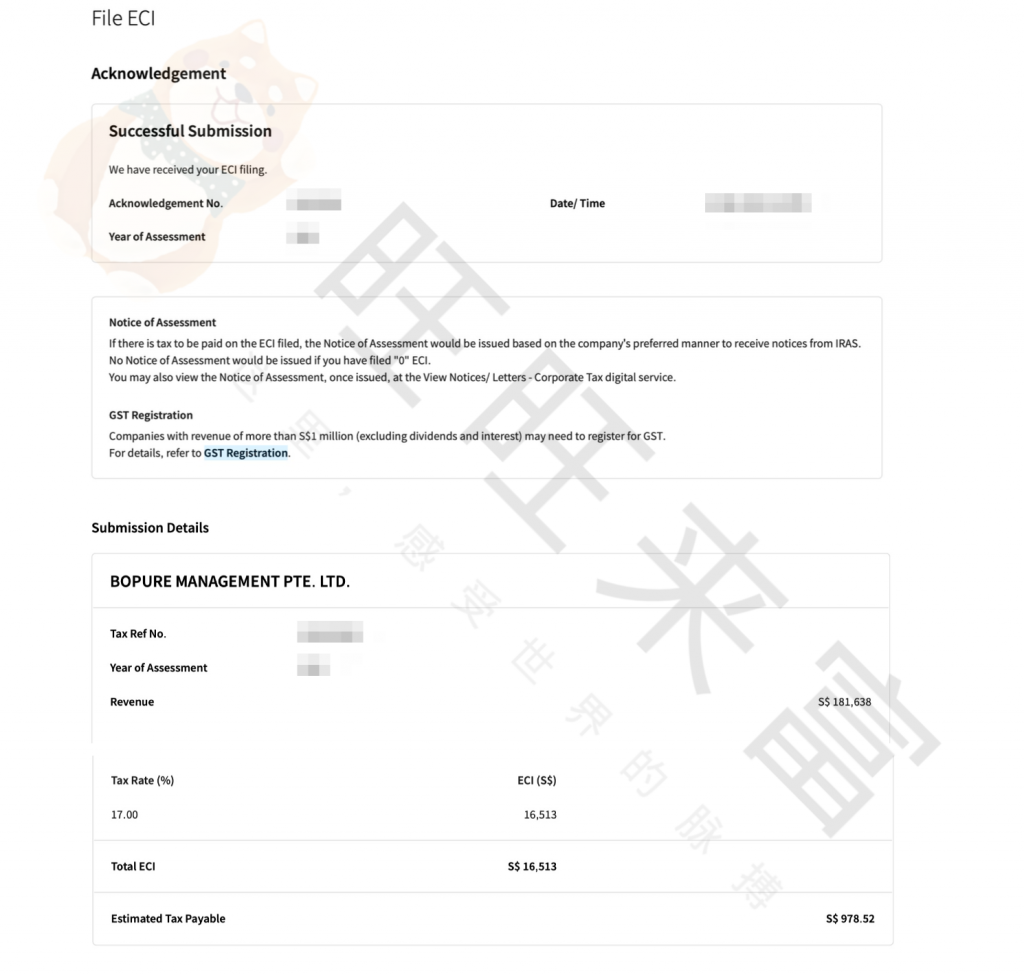

在客户确认 PITC 数字之后,旺旺来富会安排递交 IRAS 的 ECI 申报,成功之后,会收到 ECI 的申报回执,如下。

一旦递交 ECI,就下来就是坐等缴税了(若有)。

IRAS 收到上述的 ECI 申请之后,会把评估通知单(Notice of Assessment)邮件至旺旺来富这类税务申报代理机构,我们收到后会协助确认预估税款是否正确。

若没有问题,客户就需要将对应的税款转至 IRAS 指定的账号,可以通过 PayNow,GIRO,电汇等方式缴纳,还可以申请分期付款。

缴税的截止日期是通知单 NOA 的日期的一个月后,NOA 上面也会标明。

如果税款有任何差错,我们会协助向税务局提出异议。

不论是否向 IRAS 申诉,都需要在截止日期前缴税,也就是说,不论结果,先缴税,异议成功之后再单独处理。关于异议申诉,客户可以收到 NOA 的 2 个月内提出,但是 IRAS 接不接受就是另外一回事,当然前提是得证据充足。目前还未出现 IRAS 把客户的税款计算错误的情况。

5. 新加坡,下一个避税天堂?

零纳税在 CRS 推出之后就彻底退出历史舞台了。

当前,若还怀着偷税漏税的心态去经营公司,迟早会玩火焚身。

在遵守法律法规的前提的下,最大化的优化企业的税务负担,才是正道。

经常有小白会问,如何通过新加坡公司避税?

看完上述实践,相信你已经有了有部分答案。

除了以上基础的税务优化措施,新加坡还有针对不同人群,不同企业规模的税务豁免政策。

比如由新加坡经济发展局 EDB 推出的新加坡总部计划,也叫先锋企业优惠(The Pioneer Certificate Incentive,简称 PC)和发展与扩张优惠计划(Development and Expansion Incentive,简称 DEI),通过申请这类计划,可以将企业的所得税降至 5-10%。

从这个角度来看,有些媒体将新加坡称为下一个避税天堂,似乎是有一定道理的。

需要注意的是,企业,包括个人的税务的优化是一个动态调整的过程,需要的是全局综合的考虑以及缜密的方案制定及实行,并非一蹴而就,更没有银弹 No Silver Bullet。

每个客户的业务场景不同,对应的税务优化方案会千差万别,若有实际的需求,请预约我们的付费咨询,只有前期对标的有详细的了解以及分析,才可以定制出真正落地可行的方案,并且系统分析各个方案的利弊。

6. 扩展阅读

7. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

我们提供超过 89 个司法管辖区的架构,设立及后续维护。专精于包括新加坡、香港、美国、BVI、开曼、毛里求斯、马耳他、塞浦路斯、塞舌尔、格鲁吉亚、迪拜及红筹/VIE/37 号文/ODI 等在内的全流程管理。

我们对于上述司法管辖区设立及维护拥有超过 4 位数字的行业实践经验,积累了数年的庞大成功案例。同时跟当地注册处、金管局等保持了及时、畅通、高效的沟通,熟稔不同司法管辖区的合规要求及流程,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考开篇。

8. 更多信息

Telegram:t.me/wangwanglaifucom

Twitter:twitter.com/wangwanglaifu

Facebook:fb.com/wangwanglaifu

知乎:zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、邮件、微信(隐私考虑不推荐)联系我们,或者直接预约付费咨询,1 周完成新加坡公司设立。

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()