by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

最近在协助客户的 BVI 公司开设 IB(Interactive Brokers)账户时,关于「美国开户是否可以避开 CRS」的问题,再一次被放到了台面上。

1. IB 开户的税籍核实

客户人在香港,作为一个纯投资性质账户,运营地址自然也写在了香港,但税务居民填的是 BVI,提交之后系统没有直接通过,而是要求额外说明:

为什么地址在香港,却没有主张香港税务居民身份,否则平台不能接受这份 self-certification。

这条提示本身不复杂,但背后的逻辑非常值得注意。这些年华人圈里一直流传一种经验:

美国没有加入 CRS,所以只要把账户开到美国,很多税务交换的问题就可以自然绕开。

事实是这样的吗?

2. 美国开户不等于避开 CRS

在正式回答这个问题之前,建议先看懂旺旺来富在 CRS 领域的落地实践系统化分享:

- CRS 门道与死穴一,税务居民身份,海外身份规划第 1 要素

- CRS 门道与死穴二,我的资产会被谁交换,履行 CRS 申报的 4 类金融机构

- CRS 门道与死穴三,我的资产穿透到什么程度,积极非金融机构 vs 消极非金融机构

- CRS 门道与死穴四,资产豁免申报与交换,尽职调查中的豁免规定

- CRS 门道与死穴五,当 CRS 交换成为流量密码,你看到的,可能全是谣言

上述在华人圈流传已久的「美国开户 CRS 规避」 的说法,之所以能流行这么久,不是因为它完全胡扯,而是因为它曾经确实踩中了一个历史事实:美国推动的是 FATCA,那是美国要求全球金融机构识别并上报美国纳税人的逻辑;而 OECD 的 CRS,则是另一套面向多国自动交换金融账户信息的体系。

两套规则从来就不是一回事。OECD 对 CRS 的定义本身,就是要求各司法辖区向本地金融机构收集账户信息,再按年度与其他司法辖区自动交换。IRS 对 FATCA 的表述也很清楚,它的重心是美国纳税人、美国源泉收入、以及美国金融体系下的识别和扣缴义务。

换句话说,美国从来不是没有税务交换信息规则,而是它走的是自己的路,不是 OECD 那条路,毕竟是唯一的超级大国,有自己的想法,全世界都得配合。

但问题恰恰出在这里,很多人后来把美国不是 CRS 国家这件事,慢慢偷换成了「美国账户天然更隐私」,「美国券商不会问税籍」,「只要去美国开户,就能顺手解决 CRS 焦虑」。

这一步,才是真正的误区。

因为不参与某一套自动交换体系,只能说明交换路径不同,绝不等于美国金融机构就不做税务识别,不做账户尽调,更不等于它们会对地址、税籍、受益人、资金来源这些核心信息睁一只眼闭一只眼。

今天还拿十年前那套口耳相传的经验来理解美国开户,十有八九会在实务里撞墙。

更直接地说,过去很多客户考虑美国账户,核心诉求其实不是交易,也不是配置,而是「别交换」、「别穿透」、「别多问」。

但今天的现实已经越来越清楚:你可以不在 CRS 交换链条里,不代表你可以不在合规识别链条里。

先被收集,后面才谈得上是否交换,而一旦前端收集已经越来越细,所谓美国开户就万事大吉的想法,本身就开始失效了。

3. IB 提示暴露真实监管

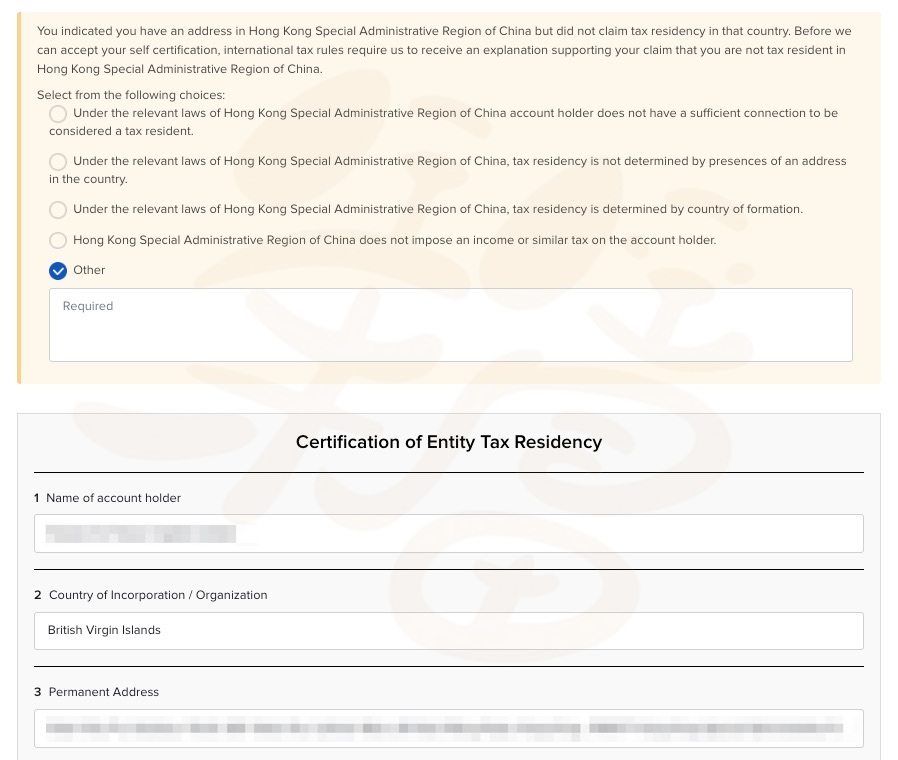

最近一个很典型的例子,就是 IB 的开户提示。

系统明确写着:如果你提供了香港地址,但没有主张自己是香港税务居民,国际税务规则要求平台收到一份解释,否则它不能接受你的 self-certification。

为什么地址在这里,税籍却不在这里?

如果只看表面,有些人会觉得奇怪:IB 不是美国券商吗,为什么会问得这么像 CRS 的那套规则?

答案其实并不复杂,IB 自己在税务说明里写得很清楚,它虽然总部在美国,但也在多个司法辖区运营,并且必须依照美国以及其他国家的法律,履行扣缴、申报和报告义务。如果客户的常住地址或邮寄地址所在国,与其声明税籍不一致,或者客户在某个地址所在司法辖区没有主张税籍,系统就会把这类情况视为需要解释的异常。

这件事最值得注意的地方,美国的券商已经在前端执行了一套典型的 CRS 式识别逻辑,识别常住地址、税号、电话,这几步连在一起,和很多人脑子里理解的美国账户比较松已经不是一个时代的东西了。

4. 美国券商也逃不过合规

现实里的金融机构,尤其是像 IB 这种跨境大型平台,必须要接受多个司法管辖区的监管。

IB 官方页面写得很直接,它在美国之外,还在香港、新加坡、日本、加拿大、澳大利亚等多个司法辖区设有受监管实体。也就是说,它不是一个只受美国单一规则约束的本土小券商,而是一个本身就跨多个牌照、多个监管、多个税务系统运作的平台。

再往深一层看,美国自己的规则本来就不松,IRS 对 FATCA 的要求里,一方面要求全球金融机构识别并上报美国纳税人的海外金融资产,另一方面也要求美国金融机构和美国扣缴代理人在面对外国实体或者自然人时,必须完成该有的尽调及 KYC 步骤,这当然就包括税务居民的识别与判断。

在这个意义上,美国券商当然也逃不过合规。今天的合规不会以个别国家,包括美国的意志为转移,只要参与全球金融,都需要遵守这套规定。

5. 财富架构进入透明时代

这几年最明显的变化,不是隐私属地突然消失了,也不是离岸结构突然没用了,而是市场正在被迫承认一个不太好听的现实:财富架构的核心,已经从怎么藏转向怎么讲。

藏听起来轻松,像是在找一个好属地、一个好代持 nominee、一个特别隐私的账户。

但讲就麻烦得多,它要求你的地址说得通,税务信息说得通,资金来源也说得通。

前者更像是在找捷径,但迟早会翻车。

这也是为什么,过去市面上被反复包装的一些产品或者服务,今天越来越站不住。

不是说离岸公司不能用,不是说美国账户不能开,也不是说架构设计、法律安排已经失去意义,单纯依赖「别人查不到」、「不交换就安全」、「多套壳就模糊」这种老逻辑,已经越来越难以被主流金融机构的合规通过。

真正有用的架构,当然仍然存在,但前期是建立在一套可解释、可落地、可持续维护的合规系统之上。

一套经得起银行、券商等金融机构,以及审计、税务等外部机构反复推敲的架构才是真正的好架构。

6. 扩展阅读

7. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

在离岸公司架构/设立/管理,个人(贵宾)/商业/私人银行开设,信托架构及设立、税务居民及筹划、家族办公室、公民与永居中保有极高成功率的证明记录。

在以下属地拥有成熟的实践及交付:新加坡、香港、美国、BVI、开曼、毛里求斯、塞浦路斯、塞舌尔、格鲁吉亚、迪拜、加勒比 5 国、马耳他。

我们对于以上的类别有大量的一手经验及获批数据,数年积累的庞大成功案例,可以让您拥有透彻及精确的分析及判决趋势。我们仔细分析每一位客户数据,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考开篇。

8. 更多信息

Telegram:t.me/wangwanglaifucom

Facebook:fb.com/wangwanglaifu

知乎:zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、邮件、微信(隐私考虑不推荐)联系我们,为您提供实操可落地的 CRS 以及海外身份规划。

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()