by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

多数人的焦虑,不过是对未知的恐惧。

看懂 CRS 税务居民的概念,是你攻克 CRS 的第一步。

1. CRS 的焦虑,CRS 的恐惧

就像 BVI、开曼这类岛国公司的经济实质法案刚出台的那几年,无数的不明真相群众被利益熏心的中介机构忽悠的一瘸一拐的。

而今天,CRS 兴起也就最近 3、4 年的事情,从我们付费咨询的客户案例来看,大部分的客户对于 CRS 的了解还是处于一知半解的状态。

一个很有意思的现象是,在除了美国(美国有自己的一套 CRS 版本叫 FATCA)以外的西方主流发达国家,其对 CRS 讨论的热度远低于中国内地,不管是从媒体层面,还是各类中介、代理机构。

但是,在中国内地,故事摇身一变,羊跟狼就分不清了,众多的利益群体参与其中,甚至不少律师机构也嘴馋了想要一起分蛋糕,于是你会看到,中文领域,关于 CRS,除了贩卖焦虑,还是贩卖焦虑。

贩卖完焦虑之后干嘛了?卖产品!

卖什么产品了?卖护照,卖税号。

从本篇起,我们会跟我们海外私人银行系列专题一样,为大家从 0 到 1 的剖析 CRS 的方方面面。

CRS 究竟是什么?

CRS 对我们高净值人群究竟有什么影响?

CRS 的攻防之道又是什么?他的门道是什么,有没有什么死穴?

市面上形形色色的各种产品究竟能不能规避 CRS?

而对于不同的离岸公司架构、信托、大额保单、基金会等不同的法律安排,是否也可以规避 CRS?

如果不能规避 CRS,对于(超)高净值的客户来说,排除坐以待毙的情况,我们还能做什么?

本篇,我们会给各位解释 CRS 里面最核心的概念,税务居民。

2. CRS 税务居民,比国籍还重要的身份

传统意义上的身份是指你的国籍身份,或者永居身份,前者以是否持有该国家地区的护照为判定标准,后者以是否可以永居,或者拿到该国地区身份证件或者类似的等价证件为判定标准。

但是仅仅以上述的 2 类标准来判定一个自然人或者法律实体,从而实现海外资产透明,税务标准则显得相形见绌了。

其实从 FATCA 开始,包括站在巨人(FATCA)肩上演化而来的 CRS,都引入了税务居民的概念。

不同国家地区对其是否构成境内税务居民(居民个人或者居民企业),都有不同的判断标准,但是,整体原则上大同小异。

通常会从你跟这个国家地区的紧密联系程度,比如是否拥有永久性的住所,是否拥有习惯性的住所,包括在当地是否有社会、家庭关系的重要利益中心原则来判断。

除此之外,就是大家了解的 183 天原则。

以上 2 者需要结合起来判断。

为什么说税务居民身份比你的国籍身份还重要?

你的海外资产,是放在你税务居民的身份名下,而不是你的国籍名下。

也就是你的海外资产是否需要通过 CRS 交换到母国,是跟你的税务居民紧紧联系在一起的,至于你是哪个国家的国籍,一点都不重要可能有些夸张,但是相关联会非常低,低到忽略不计。

OECD 官方汇总了不同司法管辖区对税务居民的定义,有兴趣的可以直接参考官方定义 OCED 税务居民识别。

3. 税务居民通过纳税人识别号码 TIN 来识别

严格来说,税务居民分为自然人税务居民,或者叫居民个人,以及法律实体的税务居民,或者叫居民企业 2 大类。

前者是所有人都会面临的,后者针对法律实体,我们会着重分析个人居民,企业的会顺带而过。

3.1. 香港税务居民 Bob

举个简单的例子,Bob 在中国香港出生,并且持有香港永久性居民身份证,大半辈子的资产都分散在香港的 3 大发钞行里面。

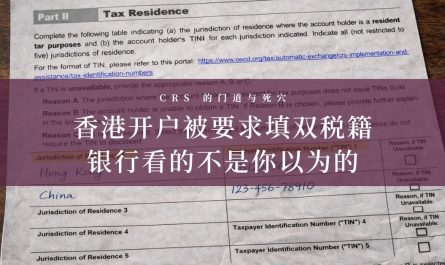

考虑到大环境,他考虑把大部分的金融资产放到海外(非香港地区),首选了新加坡的几家本土银行,在开户填写 KYC 的过程中,银行需要他填写税务居民编号,并且提供对应的文件证明。

为什么要提供税务居民 TIN(Taxpayer Identification Number) 了?就是为了识别你是哪个司法管辖区的税务居民。

很明显的,Bob 是香港的税务居民,其持有的香港永居身份证上面的那一串编码就是他的 TIN,在填写 KYC 的时候,提供对应的 TIN 以及身份证扫描件之后,就可以顺利开户了。

关于海外银行开户,所有人都会遇到的 KYC 表格,以及里面涉及到的税务居民信息、TIN 编号的填写。

手把手的教你填写,请参考这里。

3.2. 纳税人识别号码 TIN

看懂上面这个例子就知道,整个星球上,95% 以上的国家地区,都会给每个居民个人以及居民企业分别一串编码,也就是 TIN,来确定该纳税人的身份。

不同司法管辖区的 TIN 识别号码不完全相同,下面是一些最常见的:

中国税务居民识别号就是你的身份证上面的一串数字(英文)。

香港的永久居民就是其身份证上面的一串英文字母的组合。

新加坡的则为新加坡身份证上面的号码,或者比如你通过新加坡家族办公室 13O 取得了 EP 身份,那么就是 EP 证件上的一串编码。

马来西亚的跟新加坡的类似,也是持有身份证上面的一串编码。

至于像美国、加拿大、澳大利亚、英国,通常都是对应的社会编码,叫法不完全一样而已,比如美国的叫 SSN,加拿大的叫 SIN。

鉴于不同国家地区识别 TIN 的方式不同,OECD 同样非常「温馨」的把加入 CRS 的国家地区对 TIN 识别汇总都列出来了,请参考这里。

下面,我们会剖析几个最常见的司法管辖的税务居民身份的识别,包括:

- 中国大陆

- 中国香港

- 新加坡

- 美国

- 加拿大

4. 中国税务居民的判定

4.1. 自然人被判定为中国税务居民的条件

个税第一条就定义了什么是中国税务居民。

在中国境内有住所,或者无住所而在一个纳税年度内在中国境内居住累计满 183 天,恭喜你,你就自动成为中国的税务居民了。

需要注意的是,住所跟持有房产并不是一回事,也就是住所 != 房产。在中国境内有住所是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的。

比如一个美国人,只要他在一个纳税年度没有在中国境内,由于工作、学习等原因呆满超过 183 天,即使他在中国境内买房了,也不会判定成为中国的税务居民。

所以:

持有中国护照,中国身份证的,99% 会被判定为中国税务居民。

除非因家庭、经济利益关系,而不在中国境内习惯性居住或者有住所的,比如我已经拖家带口,拿到了新加坡的永居,长安居住在新加坡,那么明显的,就不是中国的税务居民了。

如果因为工作、学习、探亲等短暂性的离开中国的,依然会被判定为中国税务居民。

4.2. 复杂税务身份,75 号文裁定

早在 2005 年,国家外汇管理局就颁布了 75 号文,也就是 37 号文的前身。

虽然 75 号文已经被废弃,由 37 号文取代了,但是里面关于复杂税务居民的判定的指导意见,非常的具有前瞻性,尤其是对于双重税务居民以及多重税务居民的判定,75 号文给出了 4 条指导意见。

1) 永久性住所

不管是租的,还是买的,能够证明你长期居住,而不是因为学习、工作等原因临时呆个几年的那种。

2) 重要利益中心

你的家庭、社会关系、职业、营业地、财产所在地等综合考量。

比如你在内地工作,家人全在内地,很显然,你是中国内地的税务居民。

3) 习惯性居住

如果一个人,同时在可能被判定为双重税务居民的国家满足以上的 1、2 两点,也就是两个国家都有永久性住所,并且无法确定重要利益中心;或者一个人压根就没有永久性住所,比如常年在不同的国家地区漂移。

针对上面的情况,就需要以习惯性居住来判定,简单来讲,你在该国家地区的停留时间就成了判定税务居民的重要依据。

4) 国籍

如果以上 3 点都无法满足,通常会以国籍来确定最终的税务居民身份。

有的时候,客户可能拥有双重或者多重国籍,怎么办?如果是个大人物(big money),应该两国的税务局会坐下来看看怎么去瓜分吧。

4.3. 法律实体(公司、信托、基金)被判定为中国税收居民的条件

通常情况下,如果一家法律实体是在当地的司法管辖区设立,那么通常情况下,这家法律实体的税务居民身份就是在当地的司法管辖区。

也就是说,如果一家公司是在中国内地设立的,显然,你是中国的税务居民,公司营业执照号就是你的税号。

但是,有部分司法管辖区的税务机构管的比较宽泛,除了根据注册地来判断外,还会根据公司的实际管理(决策)的所在的国家地区来判定。

典型的就是中国内地的税务局,如果你是在中国香港注册了一家公司,但是从公司的员工到老板,到最终的决策全部是在中国境内完成,不好意思,这家中国香港公司的税务居民身份是中国大陆。

而对于信托,税务居民身份的判定跟你在哪里设立没有任何关系,是以受托人的税收居民身份来判定这家信托的税务身份。

比如 Bob 在 BVI 设立一套信托,但是受托人是新加坡某家私人银行,那么这个信托的税务居民身份是在新加坡,而不是在 BVI。

5. 中国香港税务居民的判定

针对香港税务居民的定义,跟中国大陆税务居民的划分类似,但又有所不同。

5.1. 个人税收居民身份的判定

符合以下 2 点中的其中一点,就会被判定为香港的税务居民:

1)通常居住在香港的个人

如何定义通常(ordinarily)?

如果个人在香港或者其家人在港有永久性的住所,除了偶然(学习、工作等)的离港外,持续性的在香港有固定的住所。

2)在特定的纳税年度,其在香港停留的天数超过 180 天,或者在连续的 2 个纳税年度中,在香港停留的时间超过 300 天。

以上 2 条,只有符合任意一者,就会自动划分为香港的税务居民。

5.2. 法律实体税收居民身份的判定

在香港境内设立的法律实体(公司、合伙企业、基金等),会被自动定义为香港的税收居民。

除此之外,不是在香港境内注册的法律实体,但是主要管理,或者控制在香港境内进行的话,同样会被判定为香港的税务居民。

香港注册的法律实体,比如公司,被定义为香港税务居民很好理解,但是比如,一家新加坡注册的公司,如果其管理,或者控制是在香港境内发生的话,从税法角度来说,也会被判定为香港税务居民。

「管理,或者控制」,是二选一的关系,并非要求同时满足。

管理,是指日常的公司业务运营、执行等;而控制则是指公司的股东、董事的决策,比如股东会大会、董事会大会、核心战略的制定包括年度大会等控制公司发展事态。

6. 美国税务居民的判定

美国公民,即持有美国护照的,或者持有美国绿卡(永久居留权),不管你人在何方,一年呆了多少天在美国,都会被判定为美国税收居民。

对于美国绿卡持有者,即使绿卡过期了,你依然是美国税收居民。

除此之外,对于外籍个人,按照实际停留天数来确定,需同时满足以下 2 个约束条件:

1) 本公历年度在美境内时间不少于 31 天

2) 本公历年度停留天数 + 前一年度在美停留时间的三分之一 + 再前一年在美停留天数的六分之一,共计 3 年内的在美停留时间不少于 183 天

以上判定标准符合 99% 以上场景,除非出现双重税收居民的情况。

典型的比如中国码农,常年在美国工作,这种情况既属于中国税收居民,又属于美国税收居民,如果不想在美国境内纳税怎么办?有办法让自己只成为中国税收居民吗?

理论上是可以,通过主动向 IRS 递交 8802 表格去陈述理由事实,或许可以实现在整个或者部分的纳税年度作为外籍人士计算在美境内的应税数额。

实践中,应该极少有人会这么操作。

7. 加拿大税务居民的判定

跟美国税务居民的判定标准类似。

官方分为普通居民(也称为事实居民,factual resident)以及视同居民(deemed resident) 2 类。

普通居民,其实就是入籍的或者拿到永居的客户。

视同居民,则适用于那些不在加拿大居住但与加拿大有联系的个人,例如一个纳税年度在加拿大境内停留时

间超过 183 天或以上,受雇于加拿大政府或加拿大某省。

对于以上 2 类,均被视为加拿大的税务居民,跟美国一样,加拿大也是全球征税的国家。如果你取得了加拿大的永居身份,极大概率,你是加拿大的税务居民。

而对于机构实体来说,其税务居民的标准判定跟中国内地又很类似,只要机构管理以及控制场所是在加拿大境内的,均被视为加拿大的税务居民。

所以如果你持有加拿大绿卡,常年呆在加拿大,然后远程设立了一家 BVI 的一人公司,很明显的,这家 BVI 的税务居民身份是加拿大,更准确的说,这家 BVI 实体的税务居民身份之一是加拿大。

如何定义上面提到的「机构管理以及控制场所」?

通常就是穿透到股东、董事自然人所在的司法管辖区是在加拿大,比如董事会决议,股东会决议,年度股东大会等重要的公司决策是在加拿大境内。

这一点跟香港税务居民的判定方式又有些类似。

8. 澳大利亚税务居民的判定

澳大利亚对于税务居民的判定,其实有 2 套标准,一套是按照普通法,一套是按照成文法,二者是互补的关系。

通常,在一个纳税年度,在澳大利亚居住时间超过一半的个人,很可能会被判定为澳大利亚的税务居民。

如果你获得到了澳大利亚的永居身份,极大概率,你会被判定为澳大利亚的税务居民。

关于居住的定义,按照普通法的认定,通常会综合考虑包括停留在澳大利亚的意图/目的,家庭生活、经营活动的关联度,个人资产所在地以及维护情况,社会关系安排等情况,来判定是否满足居住的标准。

而若通过以上的条件,无法判定出是否属于澳大利亚的税务居民,则会参考成文法的规定,会根据住所/永久性居住地是否在澳大利亚,纳税年度在澳大利亚停留的时间,以及是否缴纳联邦政府公务员养老金来确定。

更详细的可以参考官方的解释 Your tax residency,顺便夸一下,澳大利亚税务局官网可能是目前主流发达国家地区里面支持语言最多的,英文、中文、日语、俄语、法语、西班牙语、印度语等等一应俱全。

9. 英国税务居民的判定

英国税务居民的判定比较综合,没有像美国、加拿大、澳大利亚、新西兰这几个发达国家对税务居民测试条件的简单明晰。

会结合在英国停留的时间,工作利益关联,家庭关联等来综合判断。

简单总结下来就是,如果你在上个纳税年度在英国停留的时间超过半年,那么大概率会被判断为英国税务居民。

但是对于一些特殊情况的,尤其涉及到居所(residence),住所(domicile)的情况,会比其他国家地区对税务居民的判定复杂。

为此,英国税务海关总署 HMRC,发布了一份税务居民测试指引 Statutory Residence Test (SRT),通过次测试,可以八九不离十的确定你是否属于英国的税务居民。

对于机构实体税务身份的判定,通常在英国境内设立的法律实体,比如公司、信托或者合伙企业,以及在英国境内进行管理和控制的实体,都会被视为英国的税收居民,按照英国税法的规定,对其英国境内、境外缴纳所得税,包括在特定的情况下缴纳增值税 VAT。

10. 瑞士税务居民的判定

瑞士税务居民的判定条件是众多发达国家里面比较有意思的。

个人在瑞士境内从事产生收入的活动,并且累计停留的时间超过 30 天,或者没有从事任何的活动,但是在瑞士累计境内停留的时间超过了 90 天,那么就会被判定为瑞士的税务居民。

而如果你仅仅是在瑞士上学,或者看病,呆了超过了 30 或者 90 天,又不会被判定为瑞士的税务居民。

这个跟很多国家的 183 天测试不完全一致。

除此之外,如果你取得到了瑞士的永居,通常都是在当地有房有车,利益关系在当地的,毋庸置疑的,你是瑞士的税务居民。

11. CRS 背景下税务居民常见的 3 个问题

11.1. 国籍跟税务所在地需要一致吗?

不是一定需要。

看懂上面的案例,就会发现,国籍 != 税务居民所在地,你可以是中国国籍,但是你可以是美国的税务居民。

因此,在海外银行开户的时候经常会遇到一个情况。

Goodman 是中国国籍,但是常年居住在意大利,并且早就获得到了意大利的永居,很明显的,他是意大利的税务居民,那么当 Goodman 去新加坡花旗开设一个 citigold 账户的时候,他递交了中国的护照,以及意大利的税号,可不可以了?

当然可以。

再比如,Pinkman 自称是韩国公民,在新加坡留学,某天联系到旺旺来富问可不可以帮他在香港渣打开设一个个人的账户?

那么我们就需要他出示韩国的护照以及新加坡留学的签证,证明他确实是长居在新加坡,并且以新加坡税务居民的身份去开设账户。

11.2. 一个人可以同时拥有多个税务居民身份吗?

当然可以,并且理论上,上不封顶。

每个国家地区均有自己的法律来判定是否构成本国的税务居民。

所以完全可以实现一个自然人既可以是中国的税务居民,也是美国的税务居民。

比如,程序员小刘出生在中国持有中国护照、身份证,他代码写的特别棒,拿到了 Google 的 offer,留下了国内的老婆孩子,孤身一人,以 L1 签证的方式常年待在美国,一年回国那么一两次见见老婆孩子还有父母,那么显然,你同时属于以上 2 个国家的税务居民。

下面我们再来换一个版本,看看结局如何不同。

小刘的父母在小刘上学的时候就双双过世,小刘研究生期间勤奋刻苦天天去 LeetCode 刷算法,功夫不负有心人毕业就去了鹅厂,工作三年后,发现 996 不是他想要的生活,并且之前的朋友也都在美帝的 FAANG 等等科技公司过着好山好水好无聊的日子,于是重操旧业刷算法,半年后顺利拿到了 Facebook 的 offer。这次他做了个大胆的决定,迅速把深圳南山的房子给处理了,把老婆孩子一起带到了美国,并且决定后续就在美国发展生活了。

请问在这种情况下,小刘是同时属于中国以及美国的税务居民吗?

当然不是,由于他在内地已经没有家庭、利益关系,虽然依然持有中国的护照、身份证,但是已经不是中国的税务居民,而仅仅是美国的税务居民。

以上故事纯属瞎编,如果雷同,请微微一笑。

再比如,如果一个中国客户通过新加坡家族办公室 13O 获取到了新加坡的税务居民身份,那么在拿到 EP 身份之后,他就成为了新加坡的税务居民,在这种情况下,他既有中国税务居民的身份,又有新加坡税务居民的身份,该如何报税纳税了?

请参考通过新加坡家族办公室 13O 获取到新加坡税务居民的 11 个常见问题。

11.3. 同时拥有多个税务居民身份合法吗?

合法。

所有的发达国家地区,以及发展中的大国,包括中国内地在内,均认可一个自然人持有多个税务居民身份。

这点跟持有国籍还不完全一致,全球绝大部分的发达国家都承认双重或者多重国籍,包括上面提到的几个发达国家。

而对于中国内地,对于双重或者多国籍的态度是不承认,而对于中国香港则可支持双重国籍的存在。

再比如,新加坡,除 22 周岁以下的公民外,其余均不承认多国籍,但是承认双重或者多重税务居民身份。

12. 扩展阅读

【01】新加坡家族办公室 13O 搭建,从 0 到 1 全攻略

13. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

在离岸公司架构/设立/管理,个人(贵宾)/商业/私人银行开设,信托架构及设立、税务居民及筹划、家族办公室、公民与永居中保有极高成功率的证明记录。

在以下属地拥有成熟的实践及交付:新加坡、香港、美国 50 州(特拉华、内华达、怀俄明、纽约、华盛顿、得克萨斯)、BVI、开曼、毛里求斯、塞浦路斯、塞舌尔、格鲁吉亚、迪拜、加勒比 5 国、马耳他、爱尔兰、希腊、葡萄牙。

我们对于以上的类别有大量的一手经验及获批数据,数年积累的庞大成功案例,可以让您拥有透彻及精确的分析及判决趋势。我们仔细分析每一位客户数据,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考《开篇》。

14. 更多信息

产品更新:https://blog.wangwanglaifu.com

Telegram:https://t.me/wangwanglaifucom

Twitter:https://twitter.com/wangwanglaifu

Facebook:https://facebook.com/wangwanglaifu

知乎:https://zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、邮件、微信(隐私考虑不推荐)联系我们,为您提供实操可落地的 CRS 以及海外身份规划!

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()