by

by 一个经济实质法案把各位股东、企业主都闹的睡不着觉。

人最怕的是无知,因为你也不知道他什么,他会对于你有什么影响。

市面上的媒体,出于经济利益的也好,出于赚取眼球吸引流量的也罢,还是很多半瓶醋的,把经济实质方案描述的无比的恐惧,感觉世界末日已到,再不跑,就没命了一样。

所以,我们就分析 2 个问题;

- 问题一,什么是经济实质法,出台的目的是干嘛

- 问题二,也是本文的重点,经济实质法对你有什么影响,我需要做什么?

1. 3 分钟读懂经济实质法案

经济实质法主要是指以 BVI、开曼为首的岛国颁布的一系列法案 Act,因为各个岛国国家在离岸这块都大同小异,因此你看到每个国家出的经济实质法也都八九不离十,这里我们统称为岛国经济实质法。

为什么有这么个法案?2 个问题。

1. 税务不透明,更准确的说是公司信息不透明,早些年,在 BVI、开曼设立一家公司,不要太爽,像极了 20 年前的香港,只需证件,当场出证。公司最终受益人信息完全不透明,导致发生了很多事情,前几年动不动就是这个 paper,那个 paper 的,跟这个有很大的关系。

2. 税基侵蚀,可以简单理解为合规性的避税以及不合规的避税、逃税,二者的并集。相比之下,有香港、新加坡、美国在这一块已经做的非常完善了,针对公司经济活动中的主要流转节点,都有对应的法律作为配套。

但是,以 BVI、开曼等为代表的岛国属地,连基本的税务身份识别都没界定清楚,哪来报税这一回事。谁没事自寻烦恼,他们的烦恼不是来源于自己,而是来源于欧盟。

世界上有很多的零税收或者低税收的属地,说的专业点叫税收洼地,形不形象。

《经济实质法》其实就是专治这些税收洼地,解决不透明、不报税的问题,想通过 BVI 做一些事情,长期来看,省省。

2. 纯持股平台,从未有过股息分红或者资本利得,连公司账户都没有,是否需要满足经济实质?

不需要满足,但需要按时申报。

满足经济实质的前提是 9 大类活动。早些年 BVI 官方的解释是,你如果没有收入,比如,你连对应的公司账户都没有,谈什么收入,也就不属于相关活动范畴,那么就无需满足。

更新的方案规定,即使没有收入,也会被认定为相关的活动,但是并不需要满足经济实质,只需要按时申报即可。

内地客户的红筹就是典型的这种架构,这下不需要操心了吧。

注意:所有的 BVI 法律实体都需要申报,并且是每年按时申报,但是不需要满足经济实质。就跟香港公司每年都需要主动报税,但是需不需要纳税,那是另外一回事。

3. 纯持股平台,有对应的股息分红,是否需要满足经济实质?

需要。

但是仅需要满足简化的经济实质测试。

什么意思?经济实质的测试分 2 类,一类可以理解为标准的测试,一类就是简化的,前者需要每年申报一大堆信息,而后者只需要提交非常简单的资料即可完成。

而有股息分红的纯持股平台,属于 9 大类业务,根据法案的定义,只需要满足简化的测试,应该 99.99% 的客户都可以轻易满足。

4. BVI 公司通过券商账户持股某家公司的股份,这种是否需要满足经济实质法案里面的要求?

不需要。

持股的前提是必须得直接持股,这种通过券商间接持股的不算纯控股公司,因为不属于相关的活动范畴,无需满足。

上面结论的前提是,你这家公司没有从事除了持股之外的其他业务,如果你除了通过券商持股外,还从事了别的业务的相关活动,那么就得判断,其他的相关活动是否需要满足经济实质的要求。

5. BVI 公司除了持股,还买了债券,不动产,是否需要满足经济实质?

不需要。

也就意味着不是一家纯持股的公司,当然也就不满足 9 大类的定义,自然无需满足经济实质。

这个已经被内地的上市东亚机械实践了,简单讲就是,公司的最终受益人其持有的 BVI 公司,除了纯控股之外,还持有美国政府债券,Oiger(知名的离岸律所,同时也是旺旺来富在 BVI 当地的合作律所) 给出的律师意见为,不属于纯控股企业,也就无需满足经济实质。

6. BVI 公司持股,但是还从事知识产权的业务,这个是否需要满足经济实质?

需要。

请结合上面的问题来分析,若在持股这个业务基础上,还从事的别的业务,比如知识产权,后者是 9 大类里面的。

因为知识产权需要满足经济实质,因此,这家做「综合业务的」法律实体也需要满足。

7. BVI 公司拥有其他司法管辖区的税务居民身份,比如香港、新加坡,是否需要满足经济实质?

不需要。

如果你的 BVI 公司已经申请到了香港的商业登记证,或者通过新加坡的 Inward Re-Domiciliation 政策,Domiciliation 这个词不知道怎么翻译比较好,牛津的官方解释是「the act of making a particular country your legal home or place of business」。

跟香港的类似,就是把海外的公司,比如 BVI 这类,从 BVI 的司法管辖区(属地)转到新加坡来。

其实任何一个属地都是可以自由进出的,比如你要是愿意,也是可以把你的香港公司从香港迁移到 BVI 的,这个过程叫 Continuation。

8. 纯贸易类型的公司,是否需要满足经济实质?

不需要。

只有分销和服务中心业务才需要,如何理解分销?就是跟你 BVI 合作的这家公司,其实是关联公司,比如同一个集团下面的,或者同一个股东等。

因此纯贸易类的就不属于 9 类相关活动,每年就是在年审的时候,顺带申报一下就可以了,并不会有什么恐怖的事情发生,不要担心。

有 2 个概念需要纠正一下,一个叫满足《经济实质法》,一个叫满足经济实质。

满足《经济实质法》,不管你在 BVI 从事什么业务,纯持股的,除了持股还持有其他资产的,包括这里的贸易类型的,只要是属于 BVI 司法管辖的,必须守法,这个明白?也就是遵守《经济实质法》,这叫满足,遵守《经济实质法》。

另外一个叫满足经济实质,如果你是 9 大类,那必须满足她的条件,比如在当地有实质性的业务,这叫满足经济实质,那如果像这里的纯贸易类型,就没必要满足经济实质,但是你肯定得满足《经济实质法》。

9. 9 大类型的中的分销和服务中心业务,其中的关联公司如何判别?

经济实质里面有一项业务很有意思,就是分销和服务中心,在上一个贸易相关的问题中已经提到了一些。

问题是如何判断是不是关联业务?截止到 2024 年,可以肯定说的是,BVI 没法判断,或者说,没能力判断。

发现了漏洞对不对?John 建议各位不要在边缘玩火,这事,迟早得堵上。

10. 拿到 FSC 牌照的银行、保险类的 BVI 业务,还需要满足经济实质吗?

需要。

你可以理解为 2 个不同机构的监管,一个是 FSC,一个是负责经济实质的 ITA,也就是 BVI 国际税务局监管。

总体来说,FSC 的监管要求会比 ITA 高更多,基本上拿到 FSC 的应该都可以满足经济实质的要求。

11. 在 BVI 设立的信托公司需要满足经济实质吗?

如果仅仅是做信托业务的,也就是作为受托方持有资产而在 BVI 设立的信托公司,那么不需要,仅仅需要每年申报即可。

如果在持有信托业务之外,还做其他业务,并且该业务被划分到 9 大类里面,那么就需要了。

所以建议各位企业主在定战略的时候,把这些给理清,不然后续会产生很多的烦恼。

12. 什么情况下,ITA(BVI 的税局监管部门)会将公司实体的相关信息交换出去?

违反经济实质要求的,比如晚申报或者不申报的,这种情况应该很少,因为目前所有的 BVI 公司都是注册代理人的机制,因此你的代理机构会提前通知你,确定如何申报。

再比如,虚假申报的,明明是做这个业务的,但是骗税务机关是做那个业务的,这种被发现了,弄不好公司就原地爆炸了。

剩下的就是真正意义上的违反实质内容的了,比如你这家 BVI 公司是做知识产权业务的,但是核心的收入没有在 BVI 实现,也没有别的司法管辖区的税务身份。

13. 具体要怎么申报经济实质了?

关于经济实质如何申报的议论,一大堆,具体如何操作?

其实非常简单。

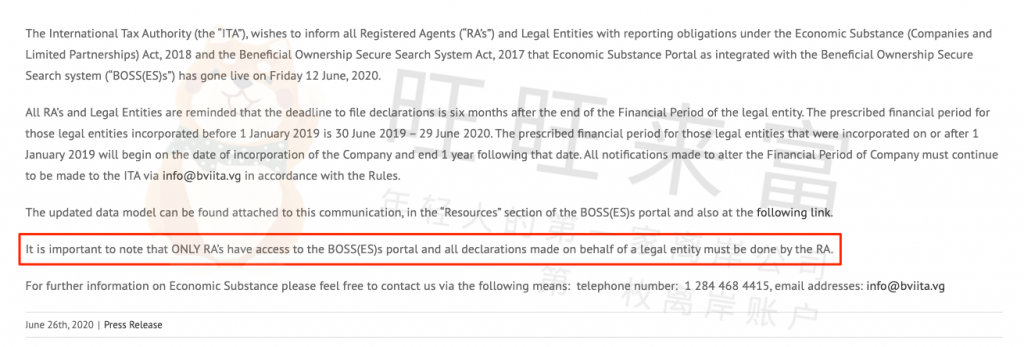

首先,客户自己是无法自行申报的,必须联系像旺旺来富这样的注册代理人(Registered Agent,也叫 RA)才可以申报。

而实际的申报,流程十分的精简,通过现在系统,直接向BVI 的官方的申报系统叫 BOSS 系统 申报就可以完成了。

整个经济实质申报的流程中,只需要提供一些简单的公司信息,业务信息以及做一些基本的判断,比如是否是相关的法律实体,是否从事 9 大类相关活动等,就结束了。

至于是否需要提供相关的凭证,比如下面几种情况:

- 你不属于相关的实体,比如你 BVI 的公司已经拿到香港或者新加坡的税号了

- 比如你从事的是贸易,根本不属于 9 大类里面定义的香港活动

- 或者,你就是纯持股公司,没有任何其他的业务,也没有任何的收入可言

针对上面最常见的 3 种情况,目前不需要提供任何的凭证,自圆其说就可以了。

具体 step by step 的申报图示,我们会在下一篇文章详细说明。

14. 没有,或者延期申报经济实质,会有什么影响吗?

不申报,或者没有如实申报,或者延期申报,短期来看,没有影响。

但是从长期来看,结合 BVI 的公司法要求,多少会有些影响,具体什么影响了?

要么就是罚款,要么就是公司被注销。

处罚具体多少?根据情节情况,一万美金到八万美金不等。

至于注销,就是 BVI 官方让你公司原地爆炸了。

会把你搞到 BVI 岛上坐牢吗?

想太多了,你以为你是谁?值得 BVI 通过英国政府传话给中国的司法部,把你从中国引渡到岛上?

退一万步,因为你没有如实申报,欺骗了 BVI,或者干脆不申报,BVI 决定杀鸡儆猴,让英国向中国发出引渡请求。首先,中英之间根本就没有签署引渡条约,其次即使要引渡,也是双方国家,二者同时认为你这么点屁大的事情,需要判处刑事责任,才有可能,大家坐在一起,谈谈具体怎么操作。

你以为你是红通上了国际刑警组织的黑名单,值得这么大动干戈吗?

所以,不申报,晚申报,或者不如实申报,最坏的情况就是罚款,或者公司被注销。

那些媒体宣传说,公司股东会坐牢入狱的常见,你就当笑话看看好了。

香港每年那么多企业主不做账审计,尽管从合规合法的角度,每年必须审计,顶多就是罚款,公司被注销,好不容易开的一个公司账户被销户,还从没听过哪个内地的企业主,因为没有做账报税,被抓到香港判刑去的了。

15. 扩展阅读

16. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

我们提供超过 89 个司法管辖区的架构,设立及后续维护。专精于包括新加坡、香港、美国 50 州(特拉华、内华达、怀俄明、纽约、华盛顿、得克萨斯)、BVI、开曼、毛里求斯、塞浦路斯、塞舌尔、格鲁吉亚、迪拜、法国、德国及红筹/VIE/37 号文/ODI 等在内的全流程管理。

我们对于上述司法管辖区设立及维护拥有超过 4 位数字的行业实践经验,积累了数年的庞大成功案例。同时跟当地注册处、金管局等保持了及时、畅通、高效的沟通,熟稔不同司法管辖区的合规要求及流程,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考《开篇》。

17. 更多信息

产品更新:https://blog.wangwanglaifu.com

Telegram:https://t.me/wangwanglaifucom

Twitter:https://twitter.com/wangwanglaifu

Facebook:https://facebook.com/wangwanglaifu

知乎:https://zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、邮件、微信(隐私考虑不推荐)联系我们。1 周时间完成 BVI 或者开曼等岛国公司的经济实质申报!

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()