by

by 香港玩传统金融可圈可点,虽然,疫情期间,非常缓慢的机制让新加坡赚的直接辟谣「哎呀,没你们媒体报道的那么夸张啦,不要瞎逼逼」,然后继续闷声发大财。

但是,搞所谓的 FinTech,尤其是虚拟银行(virtual bank)、数字银行(digital bank)或者叫 Neo 银行(neo bank),Ava 姐只能两个字,呵呵。

1. 香港金融 vs 香港互联网

香港程序员的月薪跟北上广比,毫无竞争力,跟当地搞传统金融的收入比,更是被全面碾压的死死的,在这样环境下设计出来的产品,底层的代码,以及基础运维设施的水平,可想而知。

大环境在这儿,「一个人的命运,当然要靠自我奋斗,但是也要考虑到历史的行程」。

去香港搞金融?smart!去香港卖保险?2019 年没动荡之前依然是个不错的选择。

你去香港搞产品、写代码,不如去北上广,运气好,跟着公司一起 IPO,瞬间白富美。不然,在香港,一个月拿 4、5 万港币,熬到猝死可能都买不起千尺豪宅。

香港目前在运营的几家虚拟银行,客观评价,除了开户门槛相对较低之外,网站的稳定性、后续的使用体验,客服的响应速度、产品功能的丰富程度以及健壮程度,包括基本的资金安全,跟实体银行比,差距非常大。

非常戏剧性的是,Ava 姐亲自体验过的虚拟银行不下数十家,从欧洲的,到美国的,以及这里香港的,像香港这样,问题多的不计其数的,真的可以说是香港特色了。

相比之下,美国虚拟银行,或者欧洲同类的数字银行,跟香港的比,体验好的不是一星半点。

说句题外话,香港有很多本土的券商(非内资控股型的),集中在纯基金类的,Ava 姐之前也都体验过,那个酸爽程度,谁用谁知道,某些网站连 Cookie 都处理不好,每次进去,强制你点击「知道了」按钮,这在内地随便一个 985 计算机出来的都应该知道怎么处理。

2. 如何定义「专业」的服务机构

作为为客户提供离岸账户业务的「专业」机构,不管是个人业务,还是公司业务,可以很负责任的说,每一家我们推荐过的银行或者金融机构,Ava 姐都是身体力行,亲自体验,包括这里要吐槽的香港本土的虚拟银行。

不管是像渣打的优先理财、花旗的 citigold、华侨的宏富理财、汇丰的卓越理财这类个人 VIP 账户,还是像新加坡银行 BOS、新加坡瑞联银行 UBP、法国巴黎银行 BNP 这类环球私人银行,以及像新加坡、美国、瑞士、尼维斯等等各大银行的公司商业账户,包括企业借记卡、信用卡,我们能体验的,能开设的,都统统体验一遍了!

目前,旺旺来富离岸银行的产品线,覆盖了全球的主流离岸金融中心,包括:

- 亚洲的新加坡、香港、澳门、台湾、亚美尼亚

- 欧洲的瑞士、塞浦路斯、格鲁吉亚、列支敦士登、葡萄牙、波兰、马恩岛、立陶宛

- 美洲的美国、圣基茨和尼维斯、波多黎各、伯利兹、圣卢西亚、开曼、巴巴多斯、BVI、多米尼克

- 非洲的毛里求斯、塞舌尔以及中东的阿联酋

- 大洋洲的库克群岛以及瓦努阿图

今天,我们以事实说话,以香港某家虚拟银行(具体名字就不披露了)为代表,从不同的维度,来比较一下,香港这类虚拟银行普遍存在的问题。

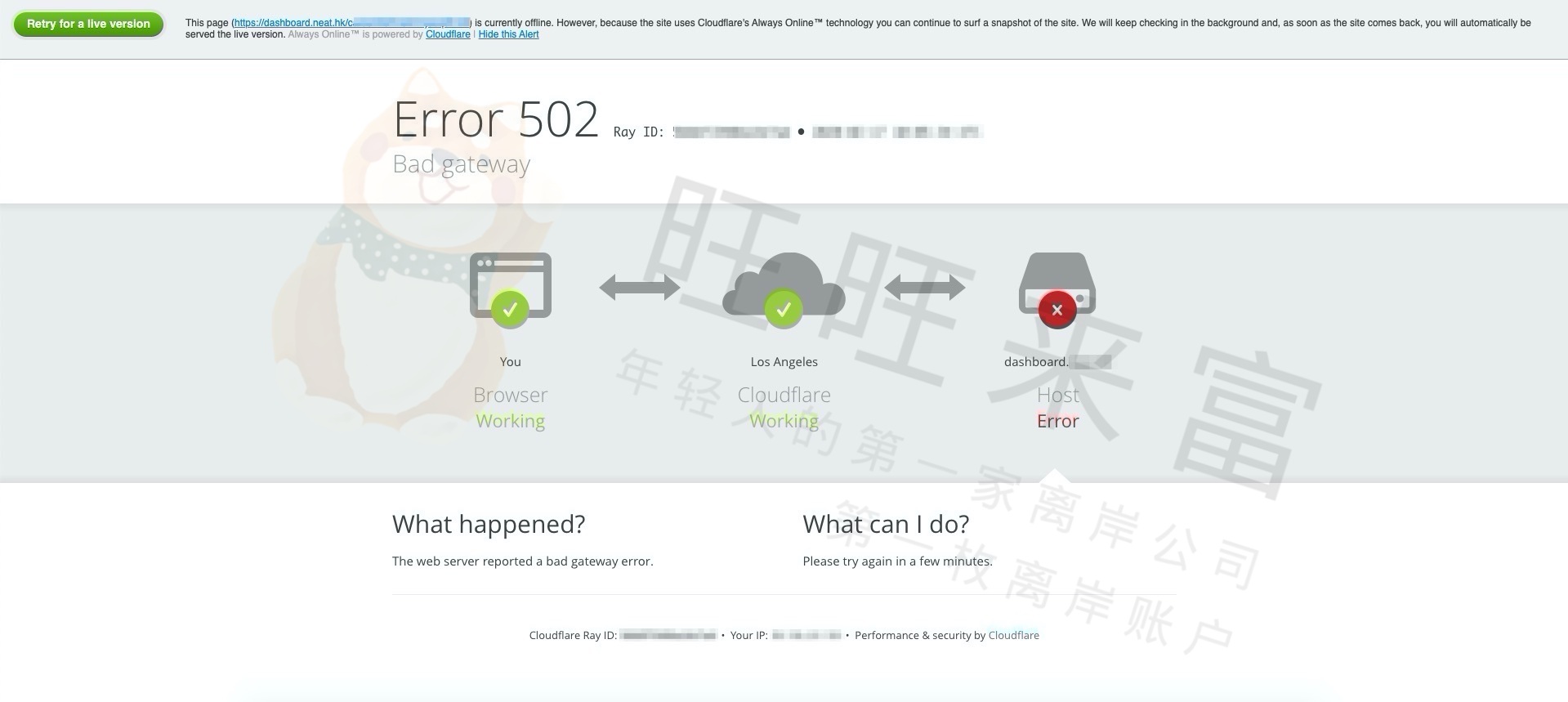

3. 网站的稳定性,打不开是家常便饭

下图是这家虚拟银行的报的 502 错误,502 是一个专业的计算机术语,简单讲,代表网站内部,也就是这家银行线上运维的服务器出问题了。

而这家银行使用的是 Cloudflare 作为前端的 CDN 外加安全防护,作为一家定位银行的机构,使用 Cloudflare 难免有些略显业余,类似的还有某些专打内地市场的野鸡银行,野鸡银行投诉我们「诽谤」它,附野鸡银行清单。

注意,上面的画面是一家银行给客户呈现出来的报错业务,用业余已经不足以形容其技术水平了。

并且从我们目前使用的感受来看,整个公司都是非常的佛系,网站挂了全靠客户通知,一周回复一次再正常不过。

想想,这是一家银行,存钱的银行,其 SLA & Uptime,目测连 4 个 9 都达不到,这事放内地任何一家稍微有些规模的互联网公司,早就被 3.25 劝退滚蛋了。

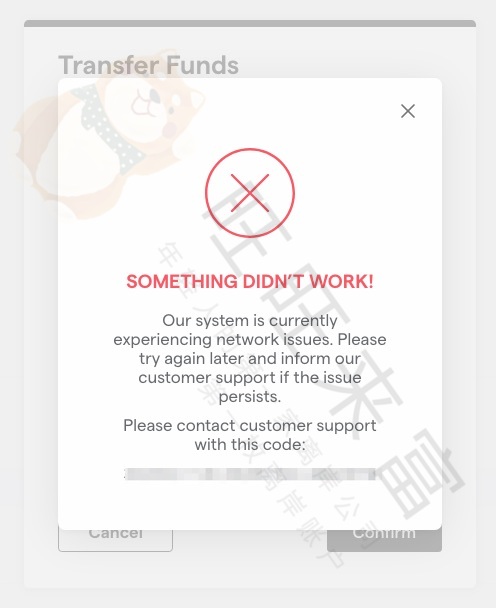

4. 银行不是不能汇款,就是无法进账

某次尝试电汇一些美金,点击 Confirm 按钮的时候,直接报错。

上面的报错还算捕捉了异常,报错页面还算优雅读不对?

想想再次转账试试,直接吐血…

这页面展现的方式,程序员估计不大会处理异常。

5. 客服响应速度非常慢,一周没回复是家常便饭

虚拟银行,能省的都省了,包括只能通过邮件、线上客服等非常有限的方式联系到他们。

线上客服的权限非常有限,能做的就是,好的,收到了,我们帮你反馈这类机械答复,而所有的回复都是通过官方的邮件回复,对接的是 Zendesk。

根据我们使用的经验来看,常常是网站出问题,资金对不上了,自己不知道,或者知道也不通知客户,直到客户找上门来,才非常缓慢的告知,哦,不好意思,我们知道了,至于什么时候能回复,我们只能尽力,deadline?没有。

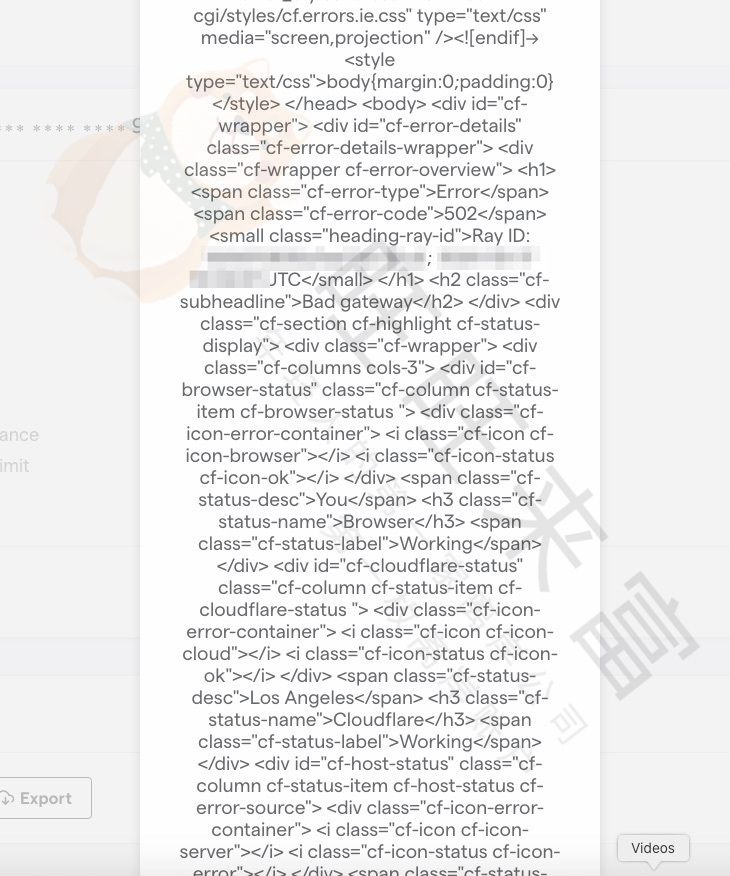

下面截图就是其中一证明,网站挂了,所有功能都无法使用,我们发邮件确认,几个小时都没回复,不得已再次追问,才出现下面的回复。

6. 网站 bug 满天飞

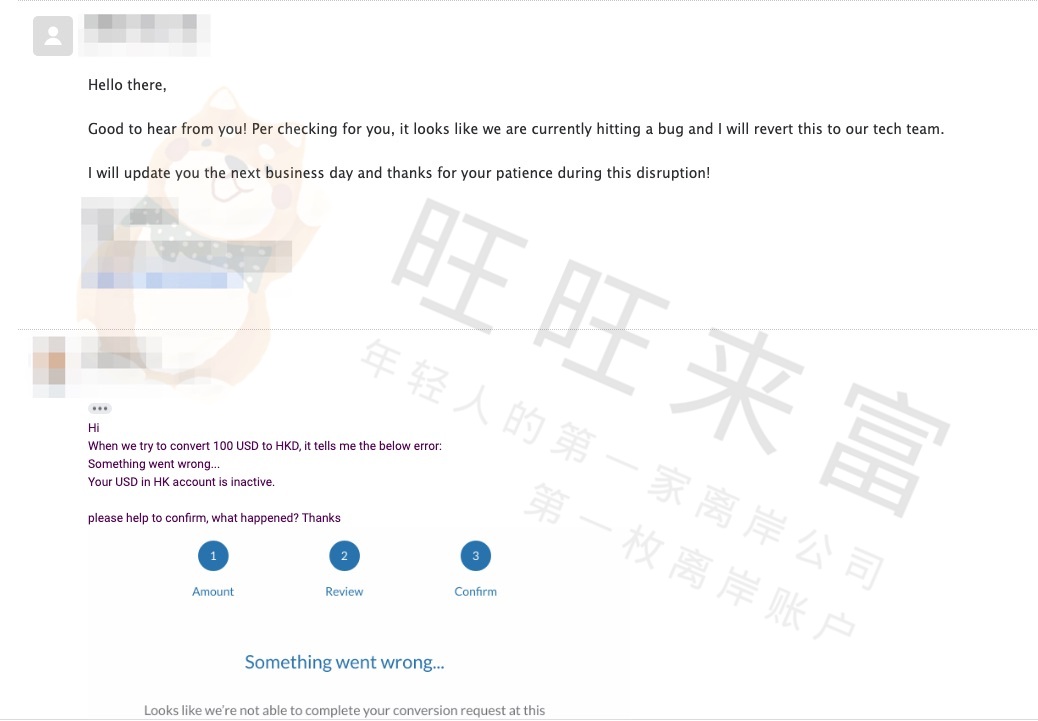

6.1. 美金换汇中途,突然显示账户没激活…

下图是我们尝试将 100USD 换汇,点完 submit 按钮之后,直接告诉我 USD 账户还没激活。

遇到这些 bug,Ava 姐只能苦笑,等吧。

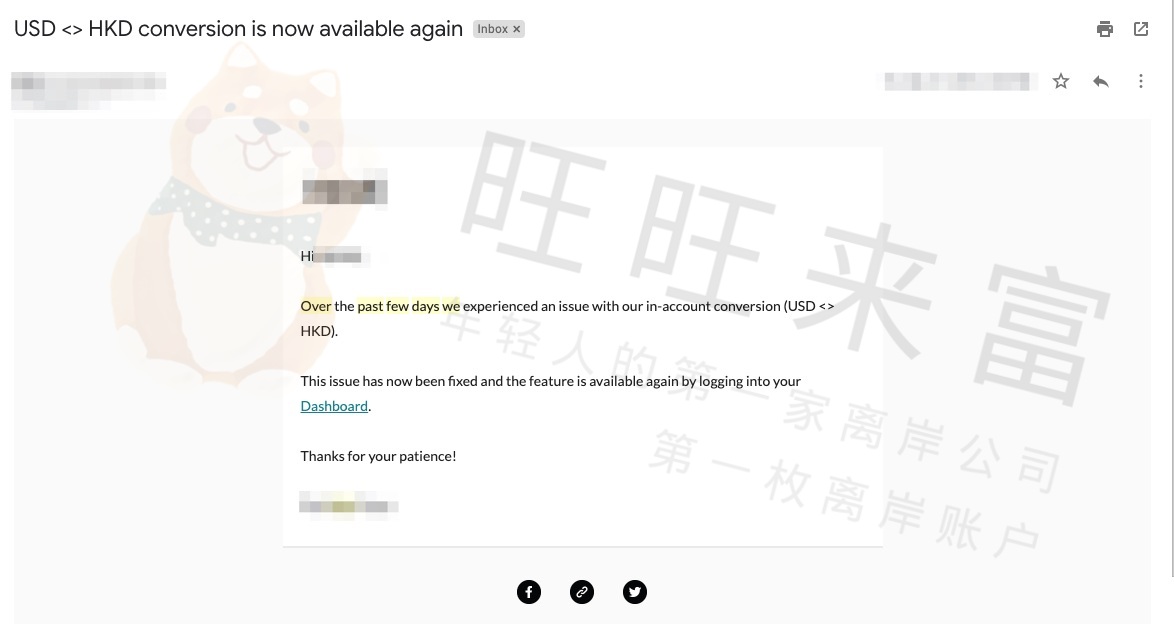

过了3 天之后,又收到一封邮件,说 bug 修好了,请客官继续使用。

3 天修一个 bug,这怎么也被划分到核心产品的 P0 bug 了,这事放在之前呆过的阿里或者美团,直接卷铺盖走人好了。

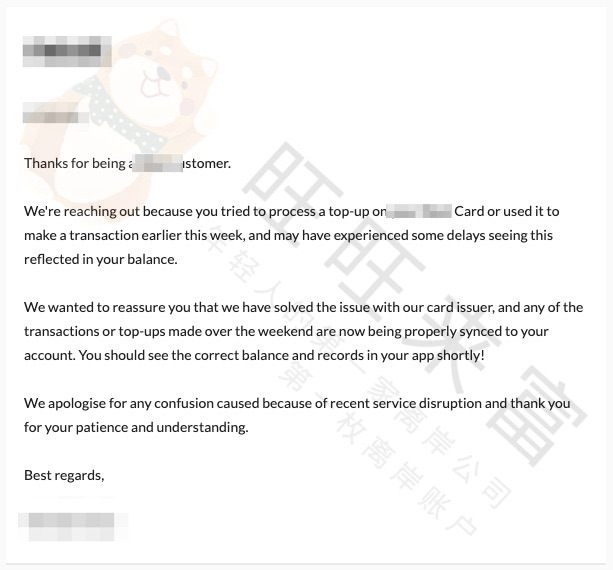

6.2. Mastercard 充值完了,卡上余额无法显示

默认附带的 Mastercard prepaid卡片,每次使用需要先充值再使用,令人啼笑皆非的是,有几次,充值完了,余额显示依然是充值之前的数额,让你有种肾上腺飙升的感觉「卧槽,我钱了???」。

6.3. 电汇,对方成功接收,但交易显示 pending 的状态

又是一个无力吐槽的点。

给对方汇款,客户早就确认已经收到款项,但是后台页面一直显示 pending 的状态。

发邮件,一直是「we are working on it」 ,等了一周之后才回复,「哦,没事的,款已经汇出了,就是我们网站的交易显示有些问题,什么时候修复啊,只能抓紧咯」。

一个跟钱打交道的商业机构,能把核心的交易体验做成这样的,只能说是佩服。

看到这里,如果你依然考虑在这类数字银行开户,Ava 姐只能祝你好运了。

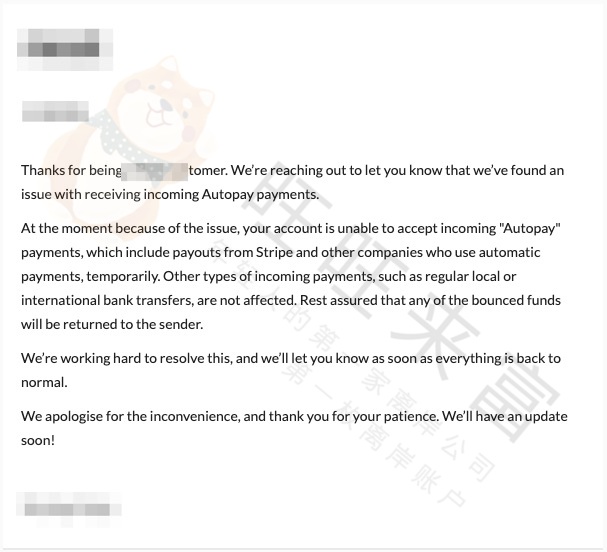

6.4. auto-payment 突然失效,所有 stripe 款项原路退回

某天,我们发现原路所有从 Stripe 进账的款项全部被退回,一问,哦又出 bug 了,继续等了一周,官方发了个消息通告,如下

等了差不多 2 个多月,自动转账的功能才恢复了。

7. 功能混乱,更新缓慢

7.1. 很长一段时间只支持 HKD,没有 USD 币种

刚开始用他们家的时候,只有港币账户,竟然没有美金账户,这个也是 onboarding 全部结束才发现的。在此之前,网站的任何业务都没有发现说,我们家只有 HKD 账户的问题。

发邮件问,回复说,收到了,预计年底上线

19 年 2 月初发的邮件,等啊等,等的黄花都谢了,最终在 19 年的 12 月上线,这样的互联网速度,真不容易。

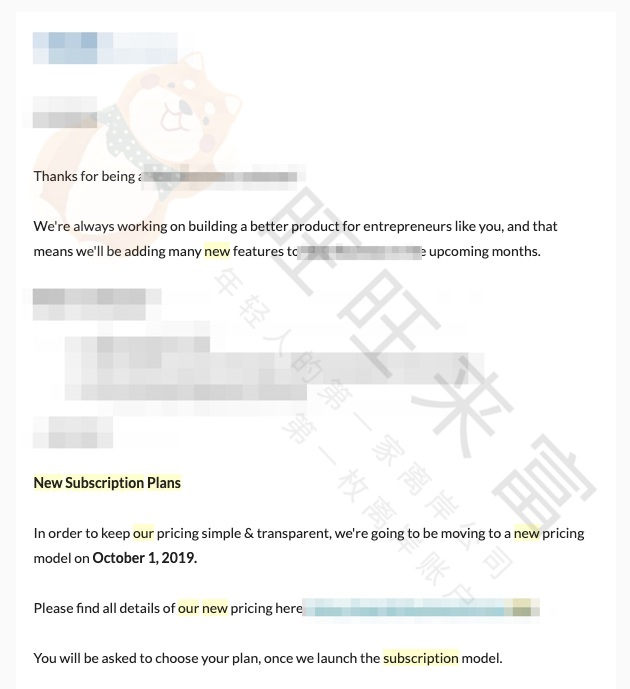

7.2. 产品管理混乱,收费模式摇摆不定

从 19 年中旬就收到类似下面的邮件,大致意思就是,我们的定价策略要在 19 年 10 月 1 日变了,请你们准备做好准备,并且我们使用订阅的模式,也就是每个月都需要付费。

细看新的收费模式,分了 3 个档次,根据每个月的交易频繁及数额来决定不同的订阅类型,最低价 99HKD 起步,也就是不管你用不用,不管你帐上又多少资金,每个月至少需要支付 99 港币的服务费,相比,线下银行已经非常厚道了。

BTW,他们家的 Mastercard,一个月雷打不动收取 60HKD 的服务费,这个费用跟同业相比,说实话很夸张了。

类似的让你们做好准备的邮件隔三差五就会收到一封,直到 10 月 1 号来临,无任何变化,转眼到了2020 年,新的报价页面已经变成 404 了。

产品定价策略,作为这家公司的商业模式里面最核心的一个环节,如此草率的上下线,要么是公司的产品负责人脑子抽了,要么产品是面向老板开发,老板说,我们不做了,遂卒。

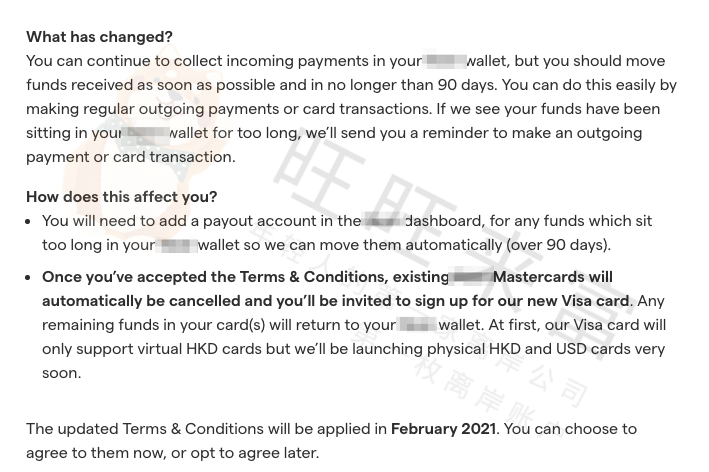

7.3. 用的好好的 Mastercard,说取消就取消

年底登录后台,直接蹦出如下的通知,告诉你,你没有选择了,我们要把你目前在用的 Mastercard 给取消了,然后给你换成 Visa,并且只是虚拟卡,想用实体卡,到年初再说吧,根据以往的经验已经这家公司的工程质量,不跳票个半年,都不好意思告诉别人是在香港做 Fintech 的。

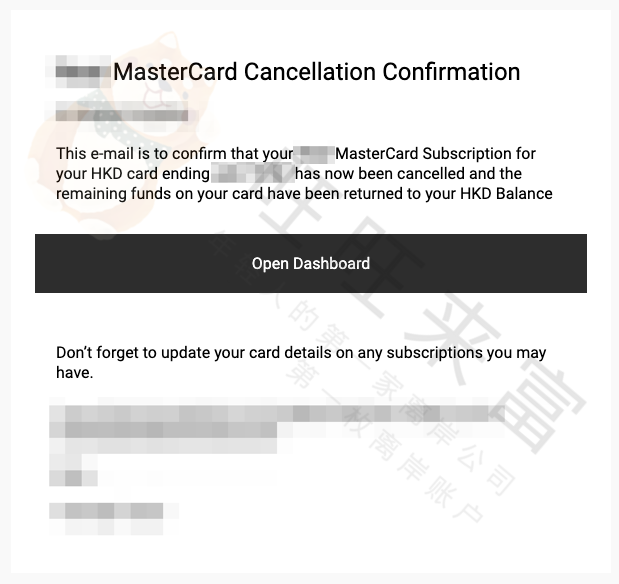

点击完确认,直接收到如下的邮件通知,说卡上的余额会直接到你账面,可是截止到发表这篇文章的时候,卡上的几千块港币,还是不见踪影。

登录后后台一看卡的状态,直接变成了「Archived」。

怎么样,一张数字银行卡说没就没了,转瞬即逝,都没让你来得及考虑。

8. 如何识别,这是一家真正意义上的实体银行,还是虚拟银行

8.1. 香港的虚拟银行 vs 欧美的虚拟银行

目前大部分的虚拟银行集中在香港,以及欧美。

根据我们的使用感受来看,欧美的整体的客户体验会比香港的好很多,不管是基本的网站稳定性,还是产品的功能,以及前端的视觉体验,包括客服响应速度。

网站宕机、汇款失败、余额归零,交易数额显示错误这类 bug,动不动一周半个月的响应速度,目前只在香港的这几家出现过。

对于美国的数字银行或者英国的数字银行来看,整体确实会比香港的更优,但是请注意,这里面也是鱼龙混杂,尤其里面参杂着一些主打内地市场,或者只接受内地客户的英国数字银行,或者叫美国数字银行。

8.2. 如何区分香港的虚拟银行以及实体银行

其实很好鉴别,一家真正的实体银行,市场上出现的名字就是对应其银行的名字,比如星展,不管是香港还是新加坡的,通常就叫做香港星展银行,或者新加坡星展银行。

如果哪天你看到一家叫做香港星展 XX 银行的账户,注意,通常只会叫做星展 XX 账户,而不会叫做星展 XX 银行。

通常就是虚拟银行了。

类似的还有香港花旗 XX 账户,香港渣打 XX 账户。

除此之外,另外一个跟实体银行不同的点在于,交付后,分配给你的收款人账户名。

比如你的公司叫 ABC LIMITED,实体银行给你开的账户名就叫 ABC LIMITED,这类虚拟银行给你的账户名通常有个前缀,通常叫 X-ABC LIMITED,XXX ABC LIMITED,XXX-ABC LIMITED。

最后实在分不清实体,还是虚拟?

最简单的办法,看网址。

香港实体花旗银行网址是:citibank.com.hk,香港星展银行的网址是: dbs.com.hk,香港渣打银行的官网是 https://www.sc.com/hk/。

9. 扩展阅读

10. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

我们专精于全球离岸银行账户的开设及后续维护,并在以下国家地区的银行开户中保有极高下户的证明记录:新加坡、香港、美国、瑞士、列支敦士登、格鲁吉亚、毛里求斯、迪拜、开曼、BVI、圣基茨、圣卢西亚。

我们对于以上的个人(贵宾)、商业及私人银行账户拥有超过 4 位数字的一手经验及获批数据,积累了数年的庞大成功案例。我们跟以上国家地区的银行及金管局保持了及时、畅通、高效的战略合作,熟稔不同银行的流程及合规,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考《开篇》。

11. 更多信息

产品更新:https://blog.wangwanglaifu.com

Telegram:https://t.me/wangwanglaifucom

Twitter:https://twitter.com/wangwanglaifu

Facebook:https://facebook.com/wangwanglaifu

知乎:https://zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、Skype、邮件、微信(隐私考虑不推荐)联系我们。

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()