by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

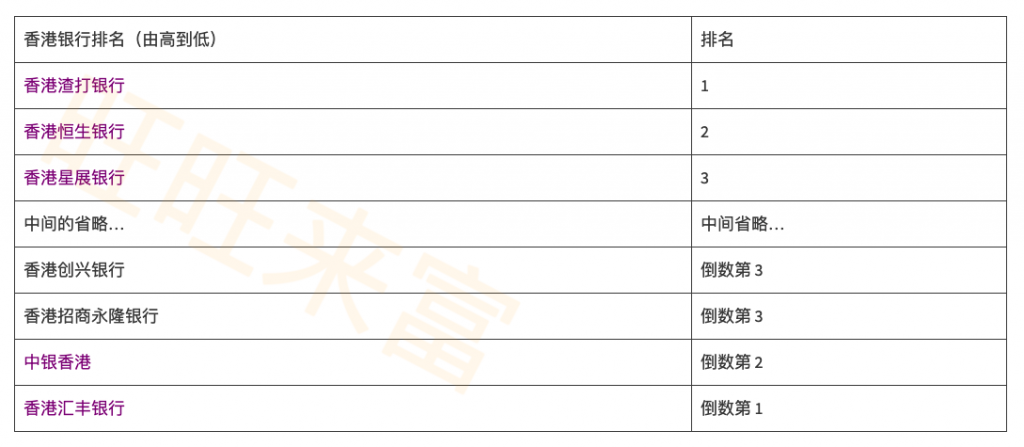

如果是香港本地人,普遍会选择渣打、花旗、恒生这类国际性的银行,网点多,服务好(汇丰除外)。

1. 香港中资银行整体评价垫底,为何还活得滋润?

而中资银行在香港本土的综合排名整体都不是很高,招商永隆、建行亚洲这类甚至是排名垫底的,这个我们在香港人民,最喜欢在哪家香港银行开户?里面有过详细的排名。

典型的诸如招行香港一卡通,以及民生银行香港分行,这类由于体量太小,客户群体过于单一(内地客户)以及产品过于单一(仅有转账功能,投资理财的产品几乎为零),在香港银行业根本排不上名,我们也就不在此过多的分析。

这类中资行既然能在香港竞争这么激烈的地方生存下来,自然有几下。

Ava 姐调研收集了一些周围跟香港中资银行有业务往来的客户的评价,分为企业以及个人两块来说。

很明显的,企业业务占大头,个人业务,除非是高净值客户,对于普通人来说,这类中资银行并无明显的优势。

2. 企业业务

工银亚洲对香港本地中小企业理财做得不错,认识的好几个人,公司都是用工行发薪水。

在澳洲也有中国银行,工商银行,建设银行,甚至农业银行,起初我也好奇都是谁在找这些银行做生意,经过多年的观察,用户群体有:中国国企或垄断企业海外办事处、中国新移民、想要与大陆商业伙伴建立更为紧密关系的当地供应商

主要客户群主要是内地公司、高端个人客户。

主要业务的话,就是以接受内地母公司备用信用证做低风险业务(公司、个人都有),另外还包括一些信用贷款业务(也是主要面向内地优质客户,因为各方面在本地都不具有优势)。还有一些内地高端客户的理财业务,帮忙打理境外资产。业绩的话,应该说完成董事会任务绰绰有余,毕竟内地资源丰富,境内外套利的需求也相当大;此外,建银香港的投行业务已经相当大了。

至于本地客户嘛,你猜咯?

大部分中资银行在国际化过程中有一个主流方式,收购当地的小银行,改名为该中资行在当地的分支机构。(当然了,像中国银行这类的大行,很多时候是直接在当地开立分行、子行、办事处的)

举个例子,

工银亚洲是工商银行 2000 年收购了友联银行,改名为工银亚洲的,后来又先后并购华比银行和华商银行,2010 年工银亚洲完成私有化退市,工银亚洲在香港有着完整的业务体系和本地银行业务牌照。”通过收购,直接获得了被收购银行的客户群体,也就是当地的工商客户和个人客户群。同时,利用人民币国际化进程和中资企业「走出去」的发展战略,中资银行也致力于发展一批有国内背景的海外平台公司。

进一步说,09 年人民银行开始力推跨境人民币,当时境内外贷款利差大概有起码 3%,非常多内地大公司纷纷设立境外平台公司,在境外做融资,获得更低成本的融资。于是,这就给境外的银行,例如工银亚洲等带来了客户。

再有,就是客户的供应商。举个例子,我行有一个进口商向中东地区的供应商采购原料,由于我行与供应商指定的银行沒有密押关系,所以我行选择了我们系统在中东当地开立的分行做转通知行,将通知转给那家中东当地银行。最后那个中东供应商为了与我行这个大客户更方便做生意,直接在我们中东地区的分行开户办理业务。See,这就是因为供应链关系而拓展出来的客户。

中资银行国际化步伐是在人民币国际化,一带一路等国家战略环境下产生的,因此中资银行境外机构作用主要有三:扩大人民币国际影响力,扶持中资企业走出去,树立中资银行国际市场品牌。

中资行国际化的方式,一般有收购当地银行,或直接开立境外分支机构两种方式,由于收购门槛高耗时长,所以中资银行境外扩张目前以第二种方式为主。

境外机构的主要客户群,绝大部分是依托国内母银行的走出去企业,为他们提供跨境融资,跨境结算服务。同时为这类企业的海外员工提供境外个人服务。另一部分客户群承接了收购当地银行的客户群体。

中资银行在境外,与本地银行或者国际品牌的外资行相比,竞争力肯定不足。一方面受到当地金融监管的要求,经营范围的全面性不如他们。另一方面,在当地的品牌知名度也远远不及他们。

最后,随着国家在国际市场越来越有地位,中资企业越来越多的向外扩张,国人越来越多的走出国门,中资银行的境外市场会越来越好。

3. 个人业务

市场之大,超过你的想象。

其次,规模不是客户选择银行首要考虑的因素。而您所列举的三家应该都是收购了香港本地银行,有自己的特色和重点照顾的客群,收购后还有母行的支持,零售内地无比庞大的高端客群,公司业务更是总行的海外平台,独享跨境通道红利。

至少现在看上去活得还比较滋润哟。

你要买卖美股或者其他国外金融产品(国外交易所的期货,现货,外汇等),就需要把人民币换成相关外汇,转入上述银行卡,再通过上述银行卡转给所开立的国外金融交易账户。国内的银行卡不能直接转出外汇或转出限额。需要香港的这种国际银行转账。

主要还是外汇管制啊。说白了就是畸形的产物。

香港本地有多少人?主要还是靠内地的客户需求嘛。

建行亚洲这几年主力发展信用卡业务,赞助了不少演唱会,也把触角伸向了很多衣食住行的日常消费。

4. 总结

看完上面的用户访谈,是不是大致了解了这类中资银行是如何生存的了,这也跟旺旺来富在香港市场的战略完全吻合。

对于个人用户,我们推荐开设渣打、花旗、恒生这类账户,而像汇丰这类,是真的不建议开设了,虽然我们同样提供香港汇丰银行开户的业务,Ava 姐真不想客户拿到汇丰账户之后,说一句负面的评价?。

对于企业用户,除了上面的这类,中银香港、中信香港这类纯中资银行也是可以考虑的,当然,请放眼全球,尤其是新加坡的银行业,有过之而无不及新加坡银行开户 vs 香港银行开户,利弊详细分析。

5. 扩展阅读

6. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

我们专精于全球离岸银行账户的开设及后续维护,并在以下国家地区的银行开户中保有极高下户的证明记录:新加坡、香港、美国、瑞士、列支敦士登、格鲁吉亚、毛里求斯、迪拜、开曼、BVI、圣基茨、圣卢西亚。

我们对于以上的个人(贵宾)、商业及私人银行账户拥有超过 4 位数字的一手经验及获批数据,积累了数年的庞大成功案例。我们跟以上国家地区的银行及金管局保持了及时、畅通、高效的战略合作,熟稔不同银行的流程及合规,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考《开篇》。

7. 更多信息

Telegram:t.me/wangwanglaifucom

Twitter:twitter.com/wangwanglaifu

Facebook:fb.com/wangwanglaifu/

知乎:zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、Skype、邮件、微信(隐私考虑不推荐)联系我们。

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()