by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

我们上一篇给大家入门了境外私人银行的方方面面,包括对应的资金门槛,以及开户流程、时间等细节。

目前海外私人银行主要集中在新加坡、香港、瑞士、列支敦士登,卢森堡,欧洲的其他几个「小国」以及美国。

美国私人银行相对比较特殊,会单独讲述。

关于新加坡私人银行的详细介绍,可以参考新加坡 5 大私人银行开户流程及分析。

欧洲的私人银行无论是密度,还是绝对数量,毫无疑问全球之首。我们也专门介绍过,包括像卢森堡、列支敦士登这类「小国」是如何如何通过银行业,以及对应的瑞士银行的保密制度,来吸引全球最顶尖的客户群体的。

本篇,我们会涉及欧洲私人银行银行的鼻祖,瑞士私人银行,全球私人银行启蒙国家。

以下所有的银行均受瑞士 FINMA(Financial Market Supervisory Authority) 的监管。

1. 瑞士银行 UBS AG

似乎没有理由,不把瑞士银行 UBS 放在介绍瑞士本土私人银行第一的位置。

瑞银似乎到了一个大不能倒的巨无霸的阶段,尽管经历了 08 年的次贷危机,为什么这么说了?请继续往下看。

作为全球最大的私人银行,自 1862 年以来,经历了 370 多家金融机构的兼并重组操作才组成了今天的 UBS 瑞银集团,为客户提供财富管理、资产管理以及投资银行等服务。

关于银行的不同分类,比如什么是零售银行,什么是商业银行,私人银行跟投资银行又是什么,我们在香港银行排名里面已经详细介绍过。

瑞银同时于纽交所以及瑞士证券交易所上市,在全球 50 多个国家,雇员数量接近 7 万名。

瑞银在各个板块发展都相对均衡。

作为一家集中在财富管理、资产管理以及私人客户的「百年老店」,其跟全球或者地区性的私行有着激烈的竞争,比如我们在新加坡私行提到的当地 3 大私行以及若干外资行的私人银行部门。

同时瑞银的触角同时伸展到投资银行领域,与全球顶尖的包括摩根大通、高盛等瓜分全球的投行市场。

整体来说,全球一半的头部客户都是其客户,虽然他们的入场门槛只要 100 万美金,但是想得到跟可投资产大于 5 亿美金的真正富豪一样的服务的话,你可能需要更多社会的锤炼。

2008 年全球的次贷危机重创瑞银,旗下的对冲基金业务、CDO 以及 ABS 成为了其 3 大损失最大的部门。为了避免破产,新加坡政府投资集团以 110 亿瑞郎的注入挽救了 UBS 的同时也是其成为瑞士最大的单一股东。

需要注意是,随着 OECD 推进的 CRS 以及美国 FATCA 的追击,曾经引以为傲的瑞士银行的保密制度似乎出现了松动。

严格意义来说,CRS 包括 FATCA 仅仅是针对税务居民名下资产的交换以及税务层面的追查,至于其他层面的「保密」,包括瑞士银行在内的其他瑞士本土银行依然沿袭着百年的优良历史。

2. 瑞士瑞信银行 Credit Suisse(被瑞银收购)

注:瑞信在 2023 年由于其投行业务玩脱了,导致整个集团破产被排名第一的瑞银打包收购。

1856 年于瑞士苏黎世成立,跟上面的 UBS 不相上下,原名瑞士信贷银行,2006 年正式更名为瑞信。

瑞信最早为本国的铁路建设、电网等基础工程建设提供融资,在其发展中,进化成为了在全球 60 多个国家,雇佣了接机 5 万名员工同时涉及财富管理、资产管理以及投资银行,管理接近 1.5 万亿瑞郎的综合信私人银行。

瑞信分别于 1990 年、1993 年收购了瑞士的第四大行 Clariden Leu 以及瑞士人民银行,一跃成为瑞士的第 2 大行。而 Leu 银行是瑞士最古老的私人银行,可以追溯到 1755 年。

瑞信银行是 2008 年经受次贷危机最小的不多的机构之一,但是 2017 年的一马案 1MDB,2021 年家族基金 Archegos 爆仓以及 Greensill 的破产,对其产生了不小的影响。

3. 瑞士宝盛银行 Julius Baer

Julius Baer 中文简称瑞宝,以其创始人的名字命名,成立于 1890 年,做货币兑换起家,之后扩展到了财富管理、证券以及外汇业务。

二战后,随着经济的强劲推动,宝盛银行的业务也扩展至全球,并于 1980 年成为瑞士首家上市的瑞士私人银行,并于 2000 年纳入瑞士市场指数 (SMI)。

2006 年,瑞宝开始进军亚洲市场,相继在新加坡以及香港开设了对应的办事处,为客户提供股票债券交易、投资组合、融资等相关业务,同时,新加坡以及香港也是宝盛私人银行在亚洲的 2 个记账中心,战略意义非常明显。

目前在全球 20 多个国家地区运营,旗下的员工超过 6000 多名。

在瑞士宝盛,其业务模式可以通过投资咨询模式,或者全权委托投资这 2 种方式为客户提供市场报告、分析以及交易等一站式的服务,其认可的全权委托所采用的投资方法是接受当今世界的现实,同时识别正在改变人类方式生活的重大趋势。

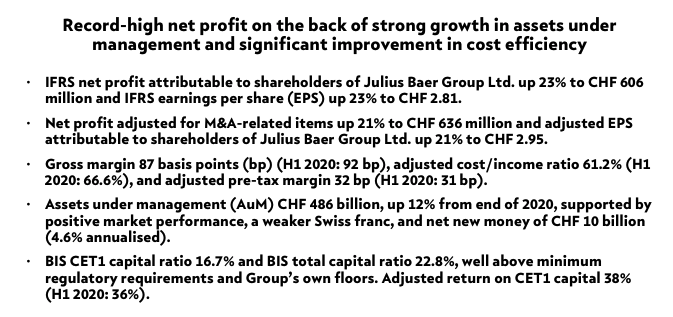

从今年上半年最新的财报来看,宝盛私行保持着强劲的增长势头,其管理的 AUM 较前年底增长了 12% 至 4860 亿法郎。

除了上面的基本特性之外,瑞士宝盛对新兴产业以及客户的包容度,以及开放程度较高,具体的就不再这里叙述了。

4. 瑞士瑞联银行 UBP

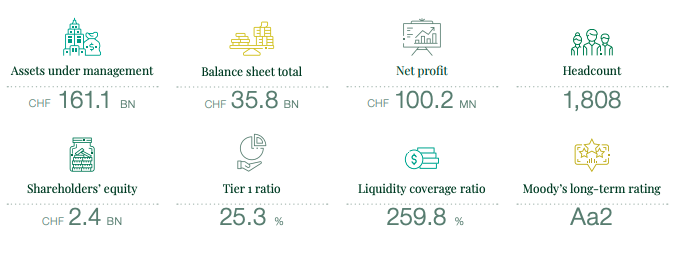

瑞联银行(Union Bancaire Privée)成立于 1969 年,最早可以追溯到 17 世纪。总部位于日内瓦,在全球主要的金融中设有 20 多个分支机构以及 1800 多名员工,管理了高达 1600 多亿法郎的资产。

需要注意的是,市面上提到的瑞士联合银行,通常是指 UBS,也就是瑞银集团。而 UBP 这个中文对应官方名称,则为瑞联银行。上述可能会让人可能产生一些误解,认为瑞联银行等同于瑞士联合银行,其实这是两码事。

目前瑞联银行在全球设有 11 个记账中心,包括日内瓦、摩纳哥、卢加诺、苏黎世、巴塞尔、卢森堡、伦敦、泽西岛、拿骚,以及新加坡及香港,也就意味着你可以将你在资产存放在上述任意一个司法管辖区。

跟上述部分的上市私人银行机构不同,瑞联一直保持独立的状态,是全球最大由家族 Picciotto 持有的私人银行之一。

作为专注于投资表现和保存资本的瑞士独立私人银行,瑞联银行以稳健的财务状况著称,一级资本比率高达 25.3%,远高于监管要求,是整个欧洲实力最雄厚的银行之一。

作为另类投资的先驱,瑞联银行早在上个世纪 70 年代就率先扩展另类投资领域,除了建有多元化的对冲基金咨询服务外,也管理多个另类投资基金和个人委托另类投资组合。

跟大多数的私行类似,UBP 的信贷方案也是业界首屈一指,提供包括伦巴德抵押贷款、住房抵押或者万用寿险等对应的融资方案,通常的最低融资额度为 100 万美金起步。

最近几年,瑞联银行在海外除了不断加强私人银行业务,同时也在强化资产管理能力。不仅收购了苏格兰皇家银行 (Royal Bank of Scotland)、劳埃德银行 (Lloyds)对应的国际私人银行部门,还收购了荷兰银行 (ABN AMRO)的瑞士子公司,以强化其在私人业务领域的地位。

最近一次的收购发生在 2016 年,瑞联银行宣布收购苏格兰皇家银行旗下私人银行 Coutts 的国际在新加坡、香港的业务,在此之前,瑞联已经将 Coutts 在瑞士、摩纳哥以及中东的业务并入集团。作为拥有 400 多年历史的 Coutts ,英国皇室也是 Coutts 的客户之一,不过 Coutts 在英国的业务此次并未出售。

5. 瑞士百达银行 Pictet & Cie

1805 年,瑞士百达银行 Pictet 成立于瑞士,目前在全球设有 30 个办事处,在整个亚洲,深耕的时间超过了 30 年,目前百达银行管理超过 7000 亿美金的资产,全球员工超过 5000 位。

成立以来,这家瑞士的私人银行跟别的不大一样,如何理解?

成立 2 个多世纪以来,不管经历了多少次的经济衰退,百达似乎都能恪守承诺,保持金融稳定。怎么理解?一直帮客户赚钱。

最近一次的危机,2008 年,某家瑞士的名气斐然的私行以及某家曾经非常辉煌的全牌照银行,净流出私行的资产超过了 1000 多亿美金,但是百搭却逆势而上,2008 年净流入 115 亿欧元,2009 年达到 136 亿欧元。

这么辉煌的战绩是如何取得?跟其低调做事,文件里面做事的风格离不开。

跟不少瑞士本土的私行类似,瑞士百达同样是由合伙人完全持有,承担无限责任,没有股东,更没有上市的压力,因此高度的独立,眼光通常来说会更加的长远。

除此之外,瑞士百达只聚焦于财富管理的业务,并且是唯一的业务。

不涉及任何的投行业务,同样是其更能站在客户的角度去思考问题,避免了正面的冲突。

以上从其官网也可以看出来,财富管理以及传承才是核心的业务。

亚洲市场,说白了就是中国市场在瑞士百达银行中是一个什么样的地位了?

「我们的七位管理合伙人中,有四位曾在亚洲生活并担任要职。我们对亚洲了如指掌。」

以上出自百达的资深管理合伙人 Renaud de Planta。

当前,瑞士百达集团旗下拥有 4 个部门,资产管理、财富管理、另类投资顾问以及资产服务。除了日内瓦总部外,瑞士百达在全球 19 个国家设有 29 个办事处,整个集团由 7 位合伙人持有及管理,而上面 Renaud de Planta 自 1998 年起就开始担任合伙人职位,于 2019 年成为集团的资深合伙人。

BTW,国际摄影界最富盛名的百达摄影奖 Prix Pictet,就是由百达集团于 2008 年创立的。

6. 瑞士隆奥 Lombard Odier 银行

成立于 1796 年的瑞士隆奥银行,是瑞士最古老、规模最大的私人之一。

跟瑞士百达银行这些类似,都是属于身经百战类型的,2 次世界大战,40 多次的金融危机,200 多年的悠久历史,让瑞士隆奥不断的成长壮大。当前隆奥的 24 个分支机构已经遍及全球 17 个国家。

1951 年隆奥成为首家设立境外办事处的瑞士私人银行,1986 年,在香港开设了办事处,为私人客户以及机构客户提供服务,新加坡的办事处则于 2008 年开设。

跟美国的美银、摩根士丹利等大型的投资银行主导的私行不同,前者更加倾向于激进的投资风格,而瑞士隆奥等这类更加偏向财富管理类的私行相比会偏向保守谨慎。

萝卜青菜,各有所爱,如果你喜欢冒险,无谓损失,获取各大上市银行旗下的私人银行部门会比较符合你的胃口,如果你偏爱稳重,谨慎细微,那么像瑞士隆奥这样的私人银行或许能够满足你的需求。

7. 瑞士 EFG International 银行

总部位于瑞士苏黎世的 EFG 国际银行,也叫盈丰银行,在全球 40 个地区设有业务据点,其股份于瑞士交易所上市。

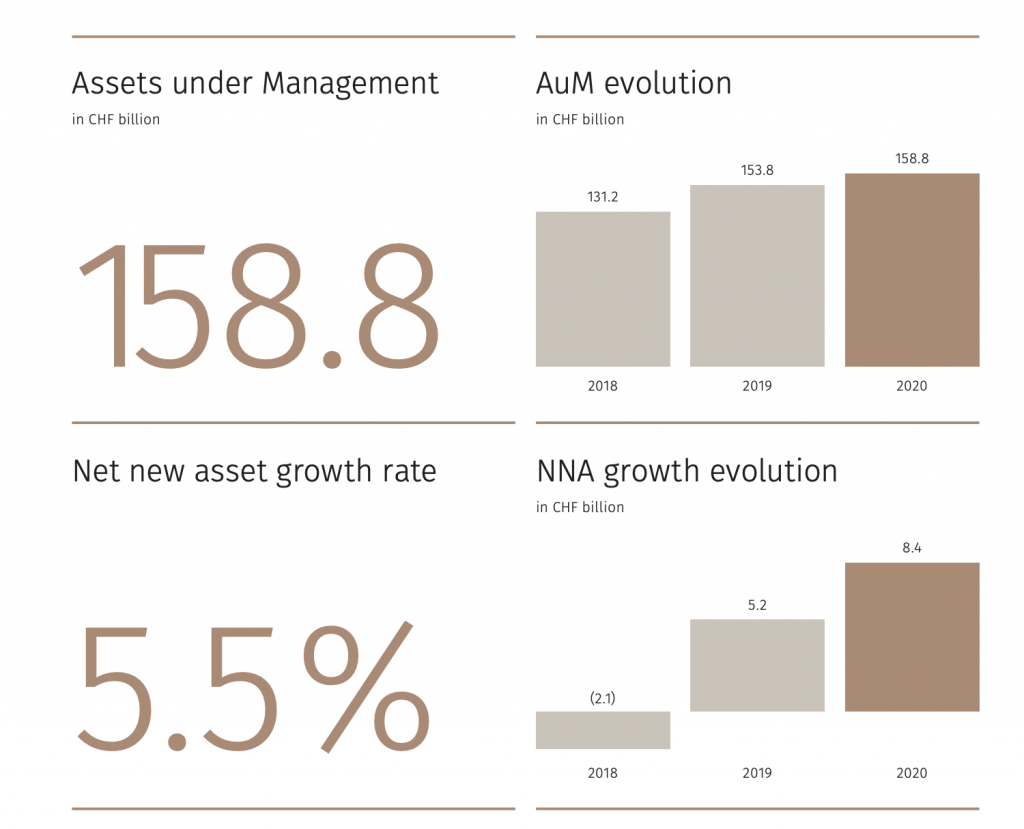

截止到去年,EFG 管理超过了 1500 亿法郎的资产,全球雇员超过 3000 人。

去年的公司财报也显示出来了 3 连涨的趋势,AuM 由 18 年的 1312 亿法郎增长到了 1588 亿。

目前,EFG 银行提供包括资产管理委托、投资基金、第三方基金选择、结构性产品、另类投资等在内的投资解决方案,以及包括财富规划、养老产品、艺术品投资等在内的财富解决方案。

除此之外,EFG 提供的信贷与融资、网上银行,以及外汇和财资等服务也别有特色。

8. 我该选择哪家瑞士私人银行?

从绝对数量上来看,总部位于瑞士的私人银行独领风骚,600 多万人口的国家,分布着接近 300 家的私人银行,没有之二。

对于困难选择症群体来说,选择哪家瑞士银行开户,这是一件非常头疼的事情。

从理性的角度来说,我们可以通过一些客户的数据,包括历史的运营情况,包括新闻报道、行业评估等多种数据来衡量是否值得成为一家瑞士私行的客户,具体有哪些指标,可以参考我们的海外私人银行开户攻略。

但是如果从感性的角度来说,那就是千人千面了,在确定基本面没有问题的情况下,选择一家你觉得看上去不错的私行,或者说,你认为不错的私行,其实也是一种选择方式,根据我们的调研来看,其实很多时候做一件事情,都是拍脑袋定的。

需要注意的一点是,部分的瑞士私人银行的门槛其实很高,很高,高出你的想象。

或者准确的说,要得到专业悉心的服务,仅仅 300 万美金的入门是远远不够的,千万不要妄想跟内地的一些陪吃陪聊的私行一样,扔个几百万美金就会有人笑嘻嘻的供着你。

任何一家银行判断客户的标准其实非常简单,资产来源合法,有钱,有大钱,尤其是瑞士的私人银行。

如果我们将流动资产介于 100 万至 1,000 万美金的的客户定义为高净值人群 HNW 人群,将资产 3,000 万美金以上的定义为超高净值 UHNW 的话,对于一些瑞士的私行来说,你的资产需要达到 UHNWx3,也就是 100M USD 的资产量,那些老 banker 才会愿意跟你握手,当然如果你的资产达到了 1B,也就是 10 亿美金的级别,就不需要再浪费时间阅读此文了。

在银行家的眼里,某些时候,你连跟鸡骨头都不如,这是真的,海外的贵宾银行是这样,海外的私人银行也是如此。

看到这里也别被吓着,以上的现象仅仅是针对部分的私行而言,总体来说,开户也是需要门当户对的,什么样的资产,适配什么样的私人银行,这是件技术活。

千万不要简单粗暴的来根据某个测评的瑞士私人银行排名来决定。

9. 瑞士私人银行跟新加坡的私人银行之区别

如果要问,瑞士的私行,跟新加坡,或者列支敦士登或者香港的私行有什么区别?

从功能上来讲,没有本质的区别,该有的功能都有,你瑞士的私行能提供 Google 的股票买卖,新加坡的任何一家私行也能提供,反过来,新加坡的私行能够为购买大额保单的客户提供抵押融资服务,瑞士的同样可以。

对于大部分的私行来说,通常会同时提供多个资产托管地,或者叫记账中心(booking center),让客户选择将资金托管在哪个司法管辖区。

比如,客户如果认准了 UBS,那么可以选择将资产托管在瑞士的 UBS,也可以选择托管在新加坡或者香港的 UBS,不同的记账中心分别有具体都有哪些区别了?可以参考新加坡渣打 vs 香港渣打的区别,对于私行来说,大同小异。

10. 瑞士私人银行开户总结

瑞士的私人银行,不管是瑞银、瑞信、宝盛,还是瑞联、百达、隆奥、EFG,真的是满大街都是各家的招牌跟 Logo,大家各有各的本事,吸引着不同的顾客群体。

除了上面给大家介绍的,还有不少限于篇幅就不详细介绍了,比如 Bank J. Safra Sarasin、Vontobel、Banque Pâris Bertrand 等等,相信大部分人是第一次听到上面这些。

作为全球离岸私人银行的发源地及启蒙国家,即使十年前由于美国的压力导致全球 FATCA/CRS 的盛行,吓的很多富人同志逃的逃藏的藏,但是,瑞士的银行保密法作为在这方面的先锋,作为全球私人银行发展的基石,依然在发挥着巨大的作用,不管是新加坡、香港,还是今天的美国、列支敦士登,其对应的私行的也都是参照瑞士的那一套标准继承并且发扬光大的。

如果说一个 CRS 就让瑞士私行几百年的体系崩塌的话,只能说你太幼稚,太容易被媒体带节奏了。

11. 扩展阅读

12. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

我们专精于全球离岸银行账户的开设及后续维护,并在以下国家地区的银行开户中保有极高下户的证明记录:新加坡、香港、美国、瑞士、列支敦士登、格鲁吉亚、毛里求斯、迪拜、开曼、BVI、圣基茨、圣卢西亚。

我们对于以上的个人(贵宾)、商业及私人银行账户拥有超过 4 位数字的一手经验及获批数据,积累了数年的庞大成功案例。我们跟以上国家地区的银行及金管局保持了及时、畅通、高效的战略合作,熟稔不同银行的流程及合规,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考《开篇》。

13. 更多信息

产品更新:https://blog.wangwanglaifu.com

Telegram:https://t.me/wangwanglaifucom

Twitter:https://twitter.com/wangwanglaifu

Facebook:https://facebook.com/wangwanglaifu

知乎:https://zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、Skype、邮件、微信(隐私不推荐)联系我们。百年瑞士私行,从旺旺来富开始!

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()