by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

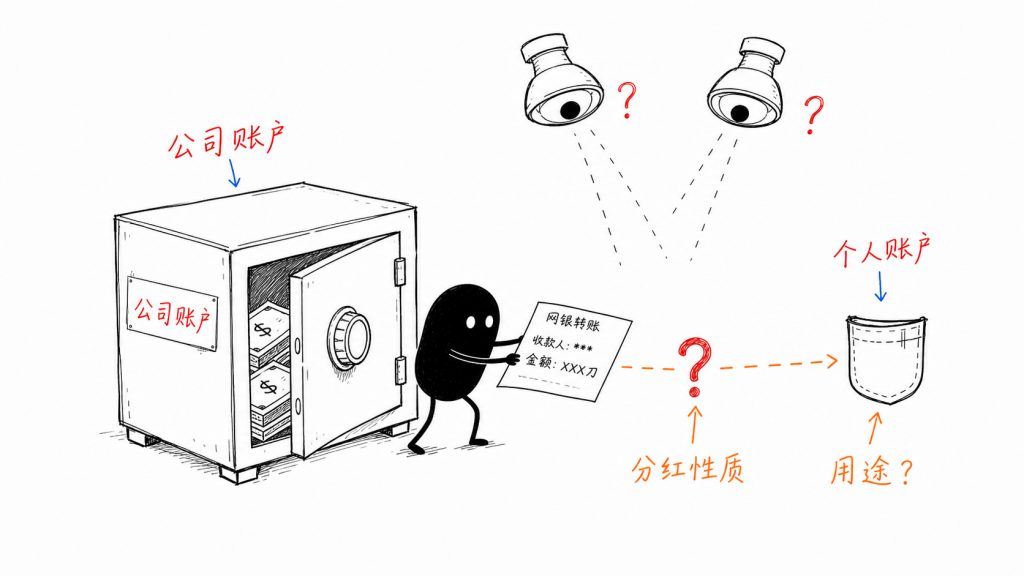

不少一人公司(OPC),或者做 Side Project 的团队/个人,用 BVI 或者开曼作为运营主体,或者投资/控股主体,业务跑起来了,有收入了,利润应该还不错,现金流也很漂亮,这也意味着账上开始有钱,于是会面临一个问题,公司里面的钱,怎么合规拿出来?

有的人是直接网银后台转账,大概算一个数字,从公司账户直接转到个人账户。小的几万美金,大的十几万或者几十万,刚开始一切正常,随着时间推移,或者金额累积,公司账户的合规会开始问,个人账户的合规也会开始问。

你这笔转账是什么用途?其实就是广义上面的分红。

1. 从哪里分?

开曼/BVI 这类离岸属地对分红规定不多,实践中相对比较灵活,但灵活归灵活,前提是需要合规,不是你拍个脑门,我今天想从公司账户转 10 万美金到个人就直接转了。

实践中以可分配利润为主,可能会涉及到股份溢价,包括实缴盈余这类常见的分红方式。

1.1. 可分配利润

这里的可分配利润,不是简单看一眼 P&L 表,有利润,就分。

实践中在准备分红的时候,通常需要把利润拆开:

- 今年赚的钱,有多少已经收回来了

- 前几年有没有亏损

- 有没有一部分利润只是账面,还没变成现金

比如有的公司,当年利润是正的,但前两年是亏的,或者有一部分钱还在应收,这种情况下,如果直接按利润去分,其实水分比较大。

合规的方式是需要先填补往年亏损,保留一定的储备金,在确保公司后续可以正常运营的情况下,剩下的再按照可分配利润进行分红。

以上通常需要经过董事审议/决议,下文会讲。

1.2. 股份溢价

另一类来源,是股份溢价(share premium),举个例子,以下对 BVI、开曼这类公司均适用。

ABC 公司注册的时候授权股本(Authorised Share Capital)为 50,000 USD,每股的票面价值(Par Value)为 1 USD。

ABC 向其唯一的股东小旺发行了 100 股,每股的对价为 10 USD,则总对价为 1,000 USD。

在 ABC 设立之初,会从股东小旺那里收到 1,000 USD,其中实收股本 100 USD(100 股 x 1 USD),剩余的 900 USD 则为股份溢价。

因此会出现一种情况,如果后续想把公司的钱拿出来,只看利润又发现不够分,可以看看设立之初,股东是否有历史投入,这部分通常就是股份溢价,若在满足下面的现金流测试的情况下,是可以按此方式分红的。

二者有什么区别呢?简单说利润是经营之后沉淀下来的,溢价是一开始投进来的资金。

2. 现金流测试

上一章节讲钱从哪里来,但真正决定能不能分的,是这里提到的现金流测试,专业术语叫 solvency test。

有的公司账上有 100 万,股东要求分红 80 万,但里面 30 万是 1 个月之后需要支付给供应商的费用,有 40 万是 3 个月之后需要偿还的债务,那这个时候再去分红,显然就不合理。

因此,现金流测试其实就是确认分完钱之后,公司还能不能正常活下去。

一个很常见的架构,顶层 BVI,中间层开曼,底层新加坡运营公司,底层公司也就是新加坡公司是赚钱的,但钱一直留在运营层。

客户一开始的想法,是直接在 BVI 层做分红,但实际一看:

- BVI 没有现金

- 开曼也没有现金

- 所有利润都在底层

这种情况下,如果不先做资金回流,是过不了现金流测试的。

因此,合规的处理方式是,先在底层做分红 → 上到开曼 → 再上到 BVI → 最后再分给股东。

整个过程,每一层都要单独判断一次现金流测试。

3. 怎么分?

满足上述前提的情况下,接下来就是确认谁可以接收这笔分红,以及是以现金还是等价物的形式分配。

3.1. 按股权分 vs 指定对象

默认情况下,按股权分红。

分红的对象应该跟股东名册 ROM 里面的一一对应,涉及到分红比例也应该跟 ROM 里面的数字一致。

实践中,也可以按照指定对象分红,通常为受益人。

一个常见结构是,开曼公司的股东是 BVI 公司 A,而 BVI 的股东是最终自然人 B,若资金最终是要到 B 手里,很多人会直接跳过中间步骤,资金直接打给 B,因为按照 ROM,资金只能给 A 而非 B,若什么都不做,明显不合规。

因此 2 种方式:

- 一种是严格按股权分,钱先到 A,再由 A 去安排

- 一种是在章程或者分红协议里单独明确可分配至 B

3.2. 现金分红 vs 实物分红

默认方式是现金分红,绝大多数情况下,分红都是现金,出一份分红决议,按比例算金额,从公司账户打出去。

流程相对简单,也比较标准。

但在一些架构里,比如,公司持有子公司股权或者有持有投资份额、知识产权等非现金资产,若股东要求分红这类资产,则难度上了一个数量级。

除了需要在章程中明确之外,还会涉及资产的公允价值估算、税务处理,尤其是股权转让等复杂问题。

4. 何时分红?

不少人的想法是,什么时候账户有钱,就什么时候分,或者我需要用到钱了,就安排转一笔。

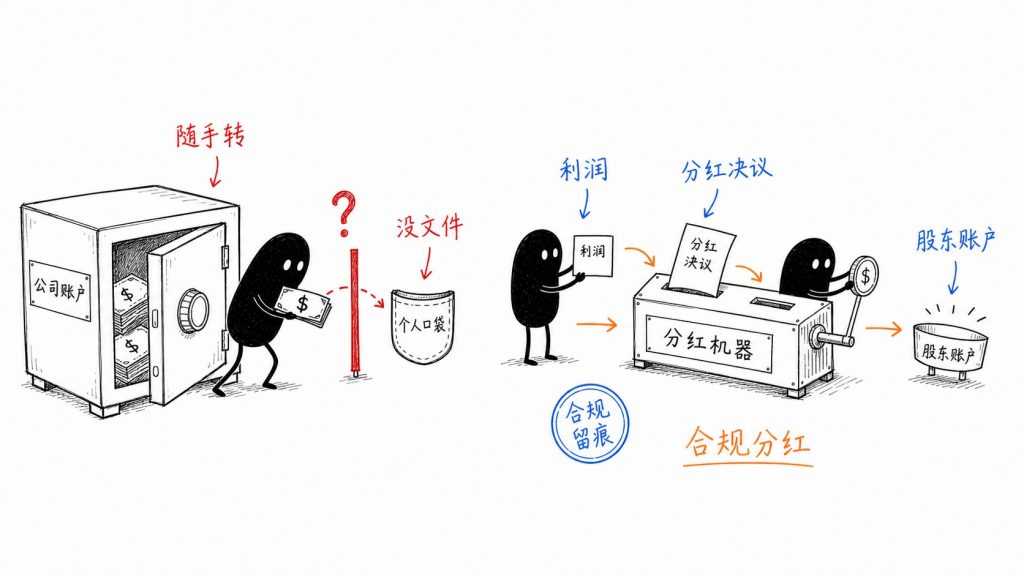

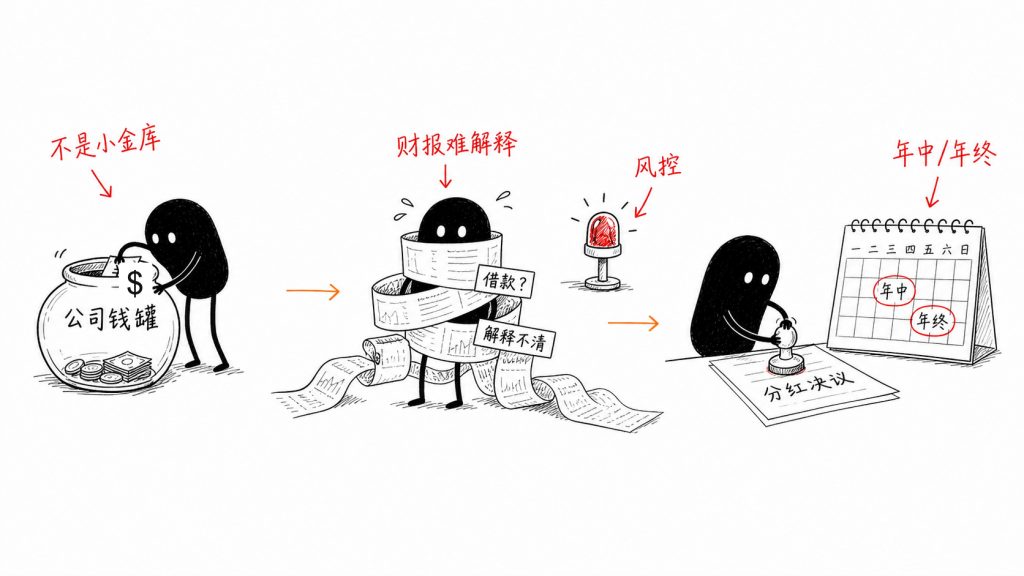

上述方式一来会造成日常管理的混乱,公司不是你的小金库。

二来会涉及到合规性问题,因为无论是 BVI 还是开曼,每年都是需要递交财报的,这么随意的转来转去,财报是很难解释的,弄不好原本的分红会变成借款,这就性质完全不同了。

最终,这样的随意分配资金,长此以往会触发银行风控,甚至关户。

比较常见的是在年终,也就是财年结束后安排一次统一分红,配合股东/董事会决议(可联系旺旺来富免费获取决议模版)。

对于小微企业,在财年结束后统一做一次分红,是比较合理的选项。

5. BVI 与开曼公司分红差异

对于 BVI 以及开曼在分红上面的差异,整体不是很大,上述原则均适用。

两地都允许从多种来源支付分红,包括未分配利润、股本溢价或其他资本出资。开曼公司可以从利润或股本溢价账户支付,BVI 公司没有资本保持规则,可以从收入或资本账户分配。

无论在哪里,董事都需确保公司在分红后仍能偿付债务,否则可能需要追回分红并承担个人责任。

对于 BVI,可灵活利用收入或资本分红,但必须通过资产负债表和现金流双重偿付能力测试,董事会决议中应明确记录测试结果和依据。

对于开曼,在利用股本溢价或资本支付股息前,需确保公司在支付后仍能及时偿付债务。

总体来看,BVI 的分红制度比开曼更为宽松,主要依赖于董事通过双重偿付能力测试即可自由分配,而开曼则保留对利润和股本溢价的限制,但偿付能力测试仅关注现金流,门槛相对较低。

6. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

在离岸公司架构/设立/管理,个人(贵宾)/商业/私人银行开设,信托架构及设立、税务居民及筹划、家族办公室、公民与永居中保有极高成功率的证明记录。

在以下属地拥有成熟的实践及交付:新加坡、香港、美国、BVI、开曼、毛里求斯、塞浦路斯、塞舌尔、格鲁吉亚、迪拜、加勒比 5 国、马耳他。

我们对于以上的类别有大量的一手经验及获批数据,数年积累的庞大成功案例,可以让您拥有透彻及精确的分析及判决趋势。我们仔细分析每一位客户数据,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考开篇。

8. 更多信息

Telegram:t.me/wangwanglaifucom

Facebook:fb.com/wangwanglaifu

知乎:zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、邮件、微信(隐私考虑不推荐)联系我们。

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()