by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

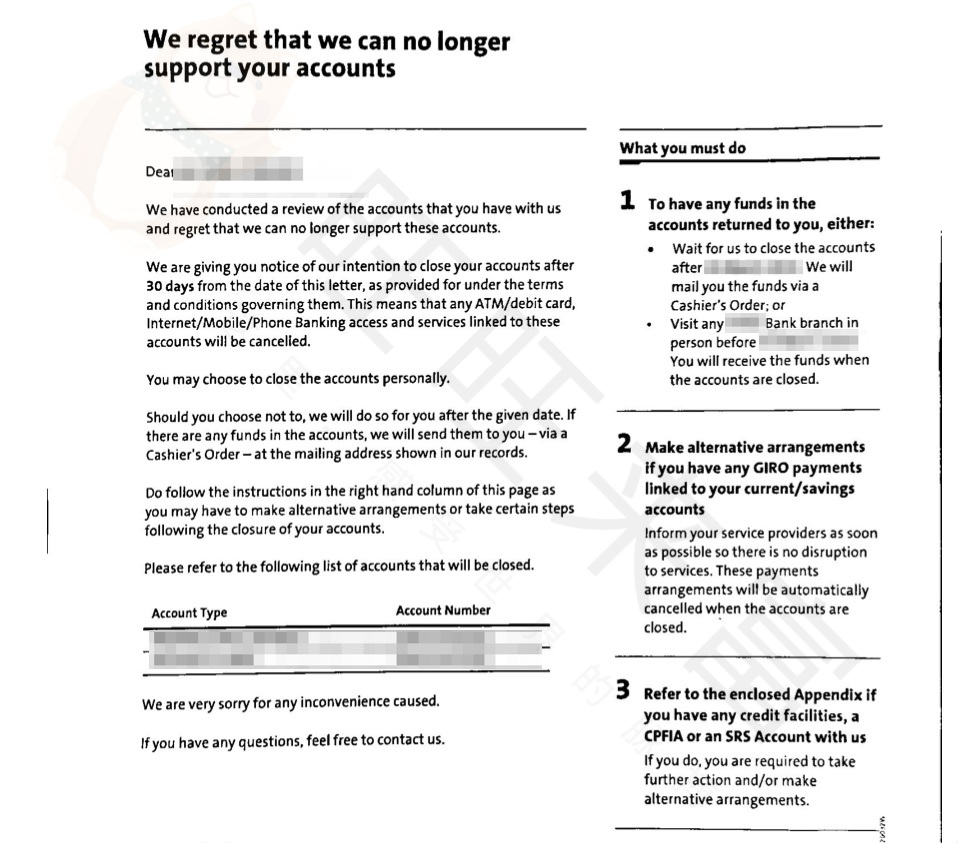

某一天,你突然收到了一封如下的邮件,或者纸质信件,信件内容是:

We regret that we can no longer support your accounts

你的账户要被关了,你不知所措,慌乱的来问旺旺来富:

为什么会被关户?我一直很小心的使用我的账户的啊。

我是被冤枉的。

肯定是银行的问题。

我里面的资金怎么办,怎么处理?

1. 银行可以随时关户吗?

是,又不是。

不少小白认为,银行不可以随时、随意的关户。

但是如果你们在开户的时候,仔细的阅读银行的开户协议,所有的银行都会写一句:银行有权利在任何时候关闭、冻结你的账户。

以上适用于所有的银行,或者放大点,所有的金融机构,比如你常用的券商账户。

不过,你大概率不用担心的是,你的资金能否取出这类问题,除非你真的出了很大的事情。

以上仅仅针对的在成熟的司法管辖区接受金管局监管的正规军部队。

那种去瓦努阿图申请个牌照开展外汇业务的机构,不在上面的讨论范围之内。

2. 银行账户被关 5 大原因

每 100 个被关户的案例里面,有 99 个都认为我是被冤枉的,银行不应该这么草率无情的关我户,剩下的 1 个是自己心里清楚,真的犯事儿了的。

你需要记住的一点是:

银行永远不会无缘无故的关户。

下面,旺旺来富会快速的告诉你,5 个最常见的关户缘由。

2.1. 洗钱 vs 黑钱

任何银行有法律义务遵循反洗钱(AML)规定。

例如,一家小型企业先前都是跟本土的企业有流水业务往来,某一天突然开始,在账户中出现大量不寻常的跨国交易,这可能引起银行的怀疑。

如果这些活动看起来像是在清洗非法所得,银行可能会采取关闭账户的措施,避免卷入法律风险。

对于银行来说,洗钱后续所面临的法律及后续罚金的风险会远大于眼前的一些蝇头小利,所以必须关。

相信大家经常能看到一些新闻,某某银行被查获其员工协助客户洗钱,比如我们先前八卦的一些:

没有内鬼,是不可能实现这么大的洗钱规模的。

正所谓日防夜防,家贼难防,天下熙熙,皆为利来,天下攘攘,皆为利往,即使冒着断头的风险,也有人愿意以身试法。

不同国家地区的洗钱风控水准不完全一样,简单来说,发达国家地区的反洗钱措施比发展中的高。

2.2. 快进快出

这个很好理解,今天刚进了 10 万美金,明天就出去了 9 万美金;明天有进了 20 万美金,然后当天又出去了 20 万美金,这种典型的符合洗钱特征的情况大概率都会被质询。

那我是不是拆封成小额的就可以了?

比如今天要进的 10 万美金,我把它拆分成 100 笔,每一笔 1000 美金。

理论似乎可行,实际不要小看银行的风控,实践上,这种方式压根行不通,甚至会比第一种方案更快的被发现。

账户中资金的快速流动,即大额资金的频繁进出,可能会被银行视为风险行为。

比如,一个个人账户在短期内多次接收并迅速转出大额资金,可能会被怀疑为参与诈骗或其他非法活动。

这时候有人会跳出来说:

我爸爸给我香港汇丰的账户转了 30 万美金,我隔天把他转到了我在美国的账户,我爸爸给我的钱也是洗钱么?这种也会被关户了?

简单说:在银行没有给你机会解释,或者给了你机会解释,但是你没有解释清晰的情况下,同样会被关户。

还存在银行不给你机会解释的情况?

当然,我们会在下一篇单独分析。

2.3. 第三方进出

这个就更好理解了,比如你叫小旺,进到你账户的资金,都不是小旺这个同名账户,而是大量的第三方比如叫张三李四的账户。

银行对于账户接收或发送给第三方的大量支付特别敏感。

一位自由职业者频繁使用其个人账户处理大量与业务无关的第三方支付,银行可能会担心这种行为与账户预期用途不符,从而选择关闭账户。

有人会想:我的账户,我爱怎么接收别人的款项就怎么接受,管你什么事?

需要注意的是,银行不是你家开的,你需要遵守人家的规定,即使你是开银行的,也要遵守国际反洗钱规定,否则分分钟把你 SWIFT 给断了,你就可以内循环了。

不要以为不可能,看看俄罗斯现在的下场,绝大部分的银行都不敢跟俄罗斯有资金进出往来了。

要是俄罗斯太远,可以看看新疆的某家银行,专门做一些大哥不喜欢的事情,结果到现在都没 SWIFT 可用,只能以物换物。

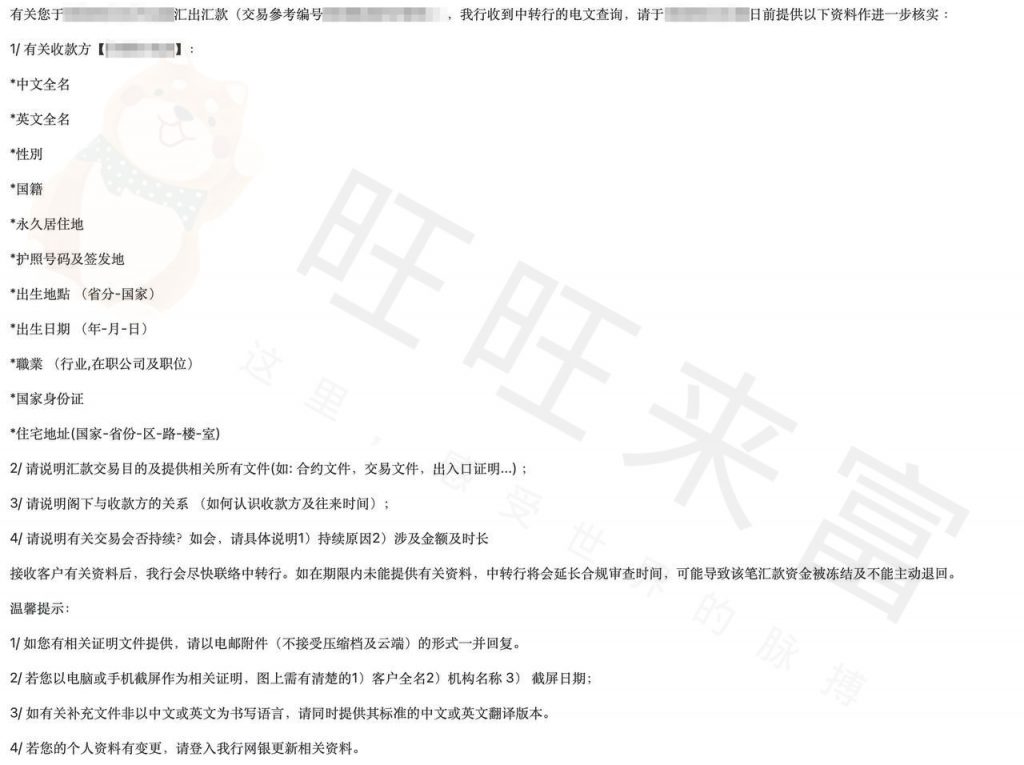

上面指的是第三方非同名的,有的时候遇到风控严格的银行,即使是同名的转账,也会被银行质询,比如下图这个案例

客户从他香港的 X 生银行转出到他新加坡 X 展的同名账户,结果款项汇出的时候被 X 生了卡住了,解释为什么要转出。

以后再有人问,为什么我的同名转账也会被风控,你就拿这张图给他看。

银行认为你的交易有风险,就需要解释,第三方的风险最大,同名的通常没有,但是不排除个别的发疯了。

2.4. 僵尸账户

长期不活跃的账户,或称为僵尸账户,也可能被银行关闭。

例如,一位顾客因长期出国而忘记了一个小额储蓄账户,银行可能因为该账户的非活跃状态而将其关闭,减少管理成本和潜在的风险。

银行每开设一个账户,都会涉及到的大量的人力及经济成本,当你的账户所带来的收益无法覆盖掉上述成本的时候,银行只能选择关户了。

典型的就是账户不活跃。

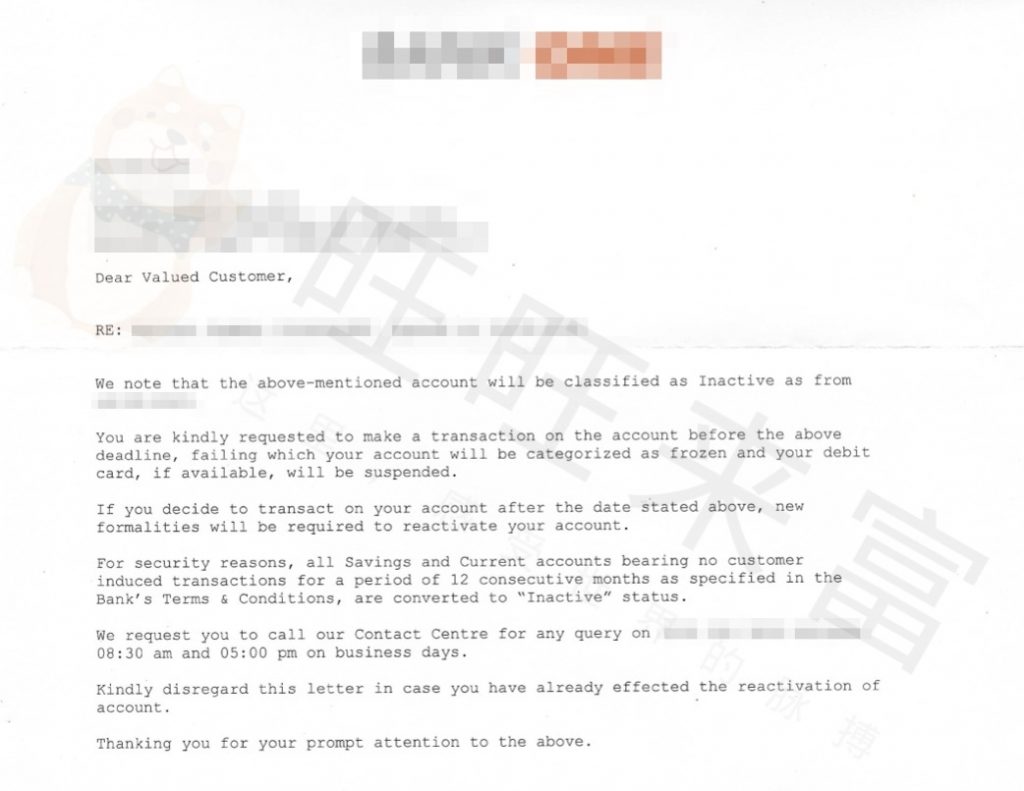

如果一个账户一年或者大半年的,资金层面都没有任何的进出,甚至连登陆的状态都没有,那确实离关户不远了。

比如下图是某家银行的账户即将冻结提示书,连续 12 个月都没有任何的资金进出。

2.5. 家底薄弱

白话文,一个字:穷。

怎么理解穷?

不管你是公司业务,还是个人业务,对银行来说,最忌讳的就是囊中羞涩。

这一点在海外国家地区的银行体系里面,最能赤裸裸的体现。

银行作为商业机构,是要盈利的,盈利的前提是需要有收入,收入哪里来?

当然是从你的存款来。

为什么越是品牌做的大的银行,对你的身家,对你的最低日均资产量要求越多?

还不是为了那碎银几两么。

所以要是你的账户常年没有资产,再加上没有活跃的交易,让银行连碗汤都喝不到的话,那就只能关户了。

对企业账户而言,银行会定期评估企业的财务健康状况,让其提供财报,审计报告的等财务数据。

这也是我们建议合规做财报、审计的重要原因之一,尤其是香港的一些银行,常年盯着客户的审计报告看,具体可以参考:

为什么很多大行都对初创公司不友好了?

就是上面这个原因了,这也是我们一直的建议,选银行,一定要门当户对的原因。

银行通常会在开户之前,提前告知账户需要保持的最低日均余额,我们也建议能够满足这个门槛再继续,千万不要打肿脸充胖子。

下一篇,我们会详细阐述,遇到关户问题怎么办,以及如何最大程度的避免此问题。

3. 扩展阅读

4. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

我们专精于全球离岸银行账户的开设及后续维护,并在以下国家地区的银行开户中保有极高下户的证明记录:新加坡、香港、美国、瑞士、列支敦士登、格鲁吉亚、毛里求斯、迪拜、开曼、BVI、圣基茨、圣卢西亚。

我们对于以上的个人(贵宾)、商业及私人银行账户拥有超过 4 位数字的一手经验及获批数据,积累了数年的庞大成功案例。我们跟以上国家地区的银行及金管局保持了及时、畅通、高效的战略合作,熟稔不同银行的流程及合规,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考开篇。

5. 更多信息

Telegram:t.me/wangwanglaifucom

Twitter:twitter.com/wangwanglaifu

Facebook:fb.com/wangwanglaifu

知乎:zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、邮件、微信(隐私考虑不推荐)联系我们,或者直接预约付费咨询。

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()