by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

旺旺来富在实践中,发现不少客户,不管是小白还是老鸟,在开设完零售贵宾银行,或者私人银行之后,最喜欢做的一件事就是找客户经理讨论「天文地理」。

在一个成熟的商业社会,如果你无法为别人带来商业价值,这里简单的代指为 $$$,对方为何要陪你闲聊了?

尤其是面对的是离 $$$ 最近的客户经理。

1. 离岸银行的客户经理

1.1. 客户经理的职责

客户经理,中文理解起来似乎就是服务客户的经理。

我们看英文,英文叫 relationship manager,简称 RM。

似乎看英文能更懂其含义,relationship 有关系的含义在哪里,没事跟你维系关系干嘛?

理解了这一点,你应该知道,客户经理的本质工作是销售。

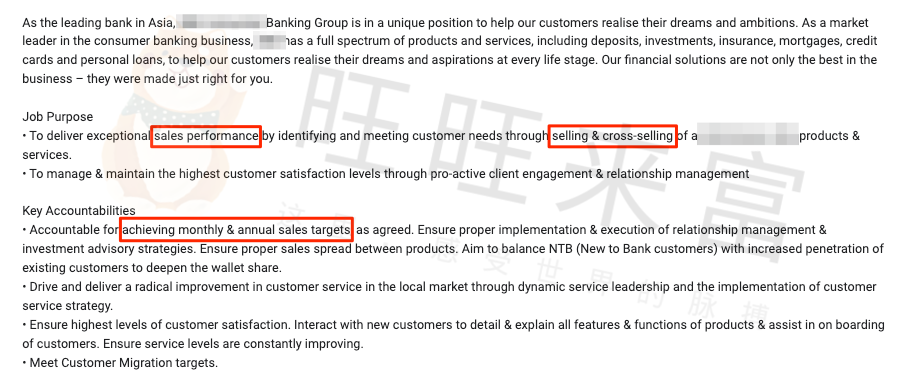

我们来看一下某大行的招聘 RM 的职责描述,或许会更加的清晰。

可以看到,其职责就是以销售驱动为核心,为客户提供金融产品,以最大化客户满意度,同时最大化银行的收益,专业术语叫做 revenue。

至于怎么让客户满意,每个 RM 都有他/她自己的看家本事,这不是我们今天要涉及的。

当然,有些很「奇葩」的银行在给 RM 下达指标的时候,不是以此为标准,这种通常是极少数,我们今天不谈。

1.2. 客户经理的收入

注意:以下是针对一个工作经验在 3-5 年,职级为客户经理的大致收入分析。关于客户经理不同职级的划分,可以参考下一节。

常规情况下,一个客户经理的收入会由下面几部分构成,我们以新加坡几家主流的零售银行平均水平为例,私人银行的总收入相对会更高一些,这也是为什么很多做零售的一直想往私行跳的核心原因之一。

- 基本工资,也就是固定收入,不管业绩多糟糕,能保证你饿不死,当然一直很糟糕就离滚蛋不远了,这部分通常会在 4,000-10,000 新币/月不等,外资行的待遇可能会稍微高一些,整体会根据你的工作经验来划分

- 年终奖/花红,这部分会根据个人的业绩以及银行的整体业绩来定,比如最近 3 年,几家银行每年的收入都超预期,那么这部分也是一个比较大的收入占比,通常是按照多少月来计算,平均下来会有 2-3 个月,业绩突出的几十个月的旺总也听过

- 福利津贴,比如保险、退休金、交通话费等,这部分不会占比很大,算是公司福利

- 股票期权,另外,个别上市银行,会发股票期权作为奖金提成,以做绩效的激励同时也可以留住人才

以上都不算最诱惑的,对于一个优秀的 RM 来说,最大的收入是奖金和提成。

提成怎么来,客户在 RM 这边做了产品,比如购买了股票、基金、债券、保险等,那么客户经理自然就可以根据购买的金额获得一笔不小的提成,每个产品都不同。

这部分收入,对于一个有追求的 RM 来说,其占比会远远大于基本工资。

也就是说,既然 RM 是以销售为驱动的,那么最核心的收入肯定是来自提成/奖金,而不是来自其基本薪资。

提成最终还是得靠客户来贡献。

1.3. 客户经理的级别

不要被客户经理名片上面的职级唬住,不管是什么级别,最终都是来服务你的。

金融行业,出于脸面的问题,普遍会存在夸大岗位级别的问题,所谓的职级通胀。从人性的角度来说,客户当然是更倾向一个高级别的人员来服务自己,而不是一个助理来对接你。

这点跟互联网公司不完全一样。

整体来说,互联网科技公司还是相对比较务实的,比如对于一个工程师来说,无非是 (高级/资深)工程师,(高级)经理/Tec Leader,(高级/副)总监,副总裁/VP/CTO,或者同等类似的级别。

上述的级别跟你的收入不完全挂钩,很可能一个资深工程师的收入会比一个 TL 的高,但是大致的方向如上。

而对于金融行业,尤其是银行的客户经理来说,则不完全是这样的。

我们以零售贵宾银行以及私人银行为例,通常是 title 是:

- 客户经理/高级客户经理(RM),Relationship Manager/Senior Relationship Manager

- 助理副总裁(AVP),Assistant Vice President

- 副总裁(VP),Vice President

- 资深副总裁(SVP),Senior Vice President

- 执行董事(ED),Executive Director

- 董事(MD),Managing Director

具体的职务层级和级别命名可能不同的银行有些差异,每家银行可能都不完全相同,具体的需要根据银行内部组织结构和级别体系来确定不同职位的相对顺序。

但,整理的方向上不会差很多,没必要过多的纠结。

由于中英文以及文化的差异,director 这个单词,在互联网行业,通常是指总监的意思,而在金融行业,通常是指董事的意思。

因此仅从级别上来看,金融行业的 director 要比互联网行业的高。

所以下一次,如果是一个 ED 或者 MD 来见你,通常,这位客户经理还是有一些看家本领的。

这些不同的职级是如何划分的?

核心就是给银行带来的收益,比如,一个 MD 每年对于 revenue 的要求会比 VP 高不少。

当然还有些非核心因素,我们今天不讲。

以上不管是什么级别,最终都是客户经理,通常都是需要一线直接面对客户的。

所以如果你见到一个级别比较高的 RM,你可以确定的是,他的业绩比较好,这么好的业绩是哪里来的了?

你。

旺总见到过的干的好的客户经理,一年一两百万美金的不在少数。

2. 不以销售为驱动客户经理

有没有不以销售为驱动的客户经理?

90% 的情况,没有。

客户经理约时间跟你电话,给你邮件,约你吃饭,哈皮,最终目的都是一致的。

卖产品。

剩下的 10% 是什么情况了?分为 2 类:

2.1. 业绩很差的

无法给银行带来足够利润的,干不久就被优化输送到社会里面。

由于这是一门跟人打交道的工作,所以你要是不喜欢跟人交流,不能接受在高压的环境中去成功的推销产品,那确实不是很合适。

2.2. 业绩很好的

业绩好同样分为 2 种情况。

一种是吓唬加恐吓,或者是柔声细语加美貌诱惑的,这类短期可以获得比较好的成绩,但是长远来看,客户粘性不会很好,属于一把韭菜直接连根拔起的。

那些动不动威胁你说不进账就关户的,建议你早点离开,今天威胁你关户,明天就是威胁你必须买指定的产品。

我们甚至听说过一些传闻,一些客户经理平时不联系客户,在客户账户出现问题之后,主动联系客户,明示或者暗示,不买产品就会怎样怎样的。

对于美貌型的,我们就不多展开了,你需要定位清楚,你把资产托管在这家银行,究竟是干嘛,想取得什么样的效果。

客户经理级别高,业绩好,并不能代表他就真的受客户的信任,因为你并不能确认之前成绩的取得是通过什么方式。

如果你曾经,或者现在遇到以上的客户经理,请联系我们,我们可以给你一些简单并且行之有效的指导,以浇灭这类不良风气,共同维护一个良好的金融环境。

所以了解你客户经理之前的从业经历很重要,在我们多年的实践中发现,一些客户经理都是属于半路出家,之前从事的跟金融银行没有半毛钱关系,这类请谨慎选择。

一种是正儿八经,靠自己的专业能力取得客户信任的,这类人数少之又少。

有好业绩的前提的口碑做的很好的,也就是并不是只追求眼前的一点利益,而是从长远角度来真正意义上去服务客户,去满足客户需求实现共赢的。

这类客户经理通常有非常稳定的客户群体,每年维护好现存的客户就够了,没有太多的动力,以及精力去开拓更多的客户。

每个客户经理服务的客户数量,包括管理的资产 AUM 是有限的。

如果一个零售银行的客户经理告诉你她手上维护了五六百甚至是上千的客户,那你想一下,能花到你这边的时间是多少?

对应的,如果一个私人银行的客户经理告诉你他维护了上百个客户,请你同样的多打几个问号思考思考。

3. 利益不一致

请记住一句话:银行永远不会跟客户站在一起。

不管他们的广告打的多响,PR 做的多么感人。

自己动脑筋想想,如果永远跟客户的利益一致,银行是如何赚的盆满钵满的。

没看到最近今年几个大行的新闻么?因为业绩大幅度超过预期,某某银行的执行总裁年薪大幅度增长,由原先的 1XXX 万美金增长到现在的 2XXX 万美金。

不管你最终是亏还是赚,银行一分钱不会少赚。

你亏了,银行从你身上转到的手续费一分不少,你赚了,银行除了常规的手续费之外,可能还会有额外的 performance fee。

如果你发生了一些问题,银行第一个出卖的通常是你。

这里面水就更深了,涉及到不少从业者的利益,我们就不公开了。

所以这也是为什么,有的时候有一个长期可以信赖的中介会远比把资产放在一家或者多家(零售、私人)银行靠谱很多的原因。

你需要知道各方的利益出发点是什么。

4. 不要悲观

看完上面的文章,似乎不少读者或者客户会产生比较悲观的想法,会认为银行的客户经理都不靠谱,都在惦记着我的钱。

注意,我们只是在强调,想遇到一个靠谱的客户经理,是一件比较困难的事情,除了本身靠中介的介绍,自己的判断能力也很重要,毕竟人跟人相处,更多是主观的感受。

而遇到极不靠谱的客户经理的概率也不会太大,大部分的客户经理还是处于一个正态分布的模型,你遇到的客户经理大概率不会太差,但也不会太好。

这也是我们文章标题强调的,如果你后续不想发生一些不愉快的事情,那就一开始不要跟客户经理有太近的接触。

并且,千万不要天真的认为,我在你们有几百上千万美金的存款,我就可以为所欲为。

请考虑一件事,你有几百万美金,同样是这位客户经理管理的另外一个客户,拥有的资产可能是你的 10X 或者 100X。

在这个信息时代,表面上看是缩小了所谓的信息不对称程度,但是这意味着你获取到的垃圾信息也会更加容易,对于大部分不动脑子,没有学习能力的人来说,这不见得是好事。

有了 Google,有了 ChatGPT,你认为就可以减少信息不对称么?

早些年从事互联网的时候我们也是天真的认为,但是在观察实践了若干年之后发现,在一些行业领域,信息不对称的问题不仅没有减少,反而进一步扩大了。

这或许是造成贫富差距越来越大的原因之一。

这也是我们存在的一点意义。

5. 扩展阅读

6. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

我们专精于全球离岸银行账户的开设及后续维护,并在以下国家地区的银行开户中保有极高下户的证明记录:新加坡、香港、美国、瑞士、列支敦士登、格鲁吉亚、毛里求斯、迪拜、开曼、BVI、圣基茨、圣卢西亚。

我们对于以上的个人(贵宾)、商业及私人银行账户拥有超过 4 位数字的一手经验及获批数据,积累了数年的庞大成功案例。我们跟以上国家地区的银行及金管局保持了及时、畅通、高效的战略合作,熟稔不同银行的流程及合规,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考《开篇》。

7. 更多信息

Telegram:t.me/wangwanglaifucom

Twitter:twitter.com/wangwanglaifu

Facebook:fb.com/wangwanglaifu

知乎:zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、邮件、微信(隐私考虑不推荐)联系我们。

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()