by

by 本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

新加坡家族办公室前期搭建完,后期的维护中,一个核心的环节就是 CRS 申报。

关于 13D 以及 13O 这两种不同税务豁免的前期申请指南,请参考:

下文,我们会分享新加坡家族办公室 CRS 申报的一些实践,以及涉及到的常见问题。

1. 新加坡家族办公室 CRS 申报条件

首先需要了解的一点基础知识是,针对不同的法律实体以及从事业务所面向的客户群体,CRS 会将其分类为金融机构以及非金融机构 2 大类,而在非金融机构里面,又会将其分类为积极以及消极 2 类。

关于这部分详细讲解,请参考我们先前的实践指南:

若一个法律实体被划分到了金融机构,那么就有义务需要履行自行申报 CRS 的要求。

而若一个法律实体被划分到了积极非金融机构,那么他本身没有义务去自行申报 CRS,实际也无法申报,只能由管理他的金融机构负责为他申报。

旺旺来富的客户曾经反馈,在个别落后的司法管辖区,律师出于利益的考量,要为他们的贸易公司强行申报 CRS,这完全是一种错误的做法,因为贸易公司是属于典型积极非金融机构,既然是非金融机构,也就不存在自行申报的情况,只需要其开设公司账户的银行每年为其申报就可以了。

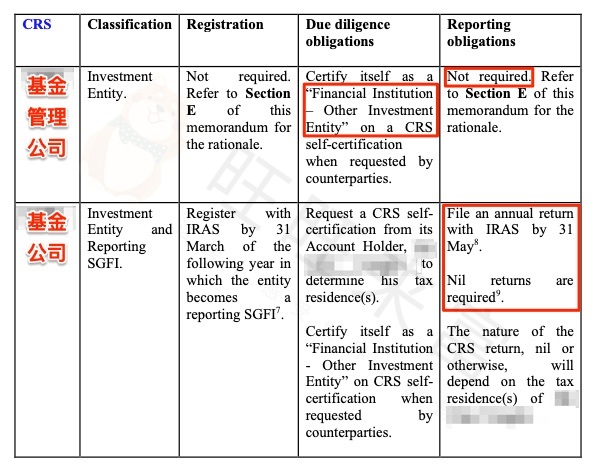

回到正题,在家族办公室里面,会存在基金公司以及基金管理公司这 2 类法律实体。

1.1. 基金公司,金融机构

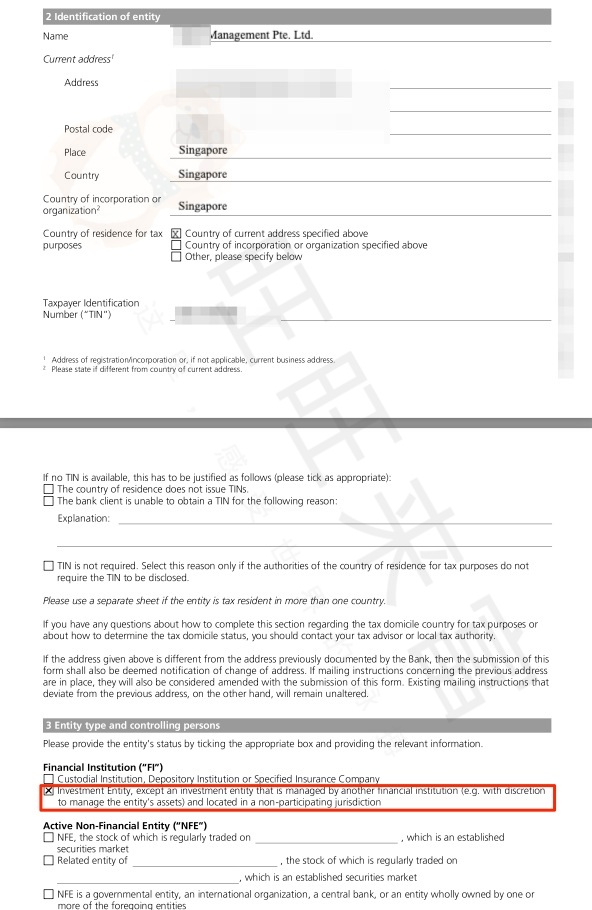

对于基金公司,因为属于典型的为投资目的而设立的投资机构,同时满足被管理测试以及收入测试,因此通常意义上都会被划分为金融机构。

1.2. 基金管理公司,豁免申报 CRS

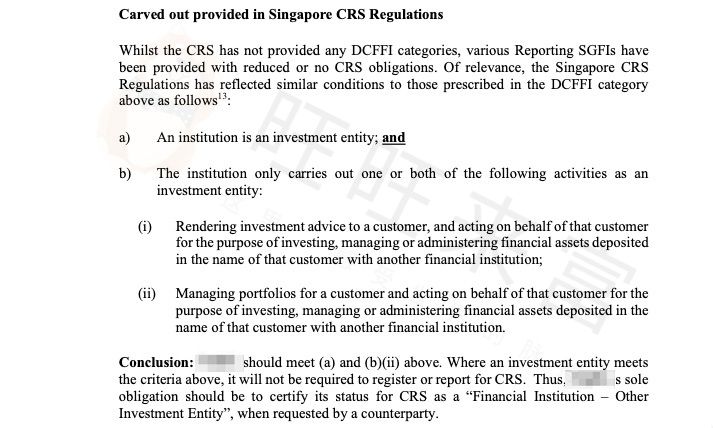

对于基金管理公司,由于他的职能是为基金公司的运营提供咨询建议,同样会被划分到 4 大类金融机构中的投资机构中。

根据新加坡 4 大出具的意见书来看,同时满足 CRS 针对投资机构的以下 2 个条件,因此被划分至投资机构。

而根据新加坡的税法规定,如果一家实体他是投资机构,并且满足为客户管理投资组合,并代表该客户进行投资、管理或管理以该客户名义存入另一金融机构的金融资产。

那么这家机构则被划分到无需执行 CRS 的实体。

典型的就是上述,基金管理公司为基金公司提供投资服务,则该管理公司无需申报 CRS。

有没有一种情况,基金管理公司被划分为非金融机构,尤其是积极非金融机构了?

还真有,实践中,由于客户的基金管理公司除了会用作基金公司的管理之外,有时候还会有别的一些用途,而无法满足 50% 收入原则的时候,则会被划分为积极非金融机构。

不管哪种方式,其管理公司的最终受益人信息均不会穿透交换至受益人原母国所在的税务机构。

2. 基金公司 CRS 注册

看懂上面的理论,我们就知道了,对于基金管理公司,2 种方式均可。

如果是以积极非金融机构的方式去申报,严格来说由于是银行去代为申报 CRS,因此只需要我们正常的填写 CRS 表格就可以,不需要额外的账号申请或者注册。

而如果是以金融机构去申报,则在新加坡的税法下,直接豁免申报 CRS。

但是对于基金公司,由于是典型的传统的投资机构,因此需要每年按时合规的递交 CRS 申报。

对于 CRS 的账号注册,最晚需要在基金公司正式递交之后的次年 3 月之前完成。

由于基金公司需要自行申报 CRS,因此需要到对应的税务机构去申请对应的账号,然后才可以申报。

对于新加坡的基金公司来说,需要去新加坡税务局也就是 IRAS 去申请。

具体邮件是怎么发的,需要涉及哪些文件,由于涉及到太多专业性的内容,我们会单独介绍。

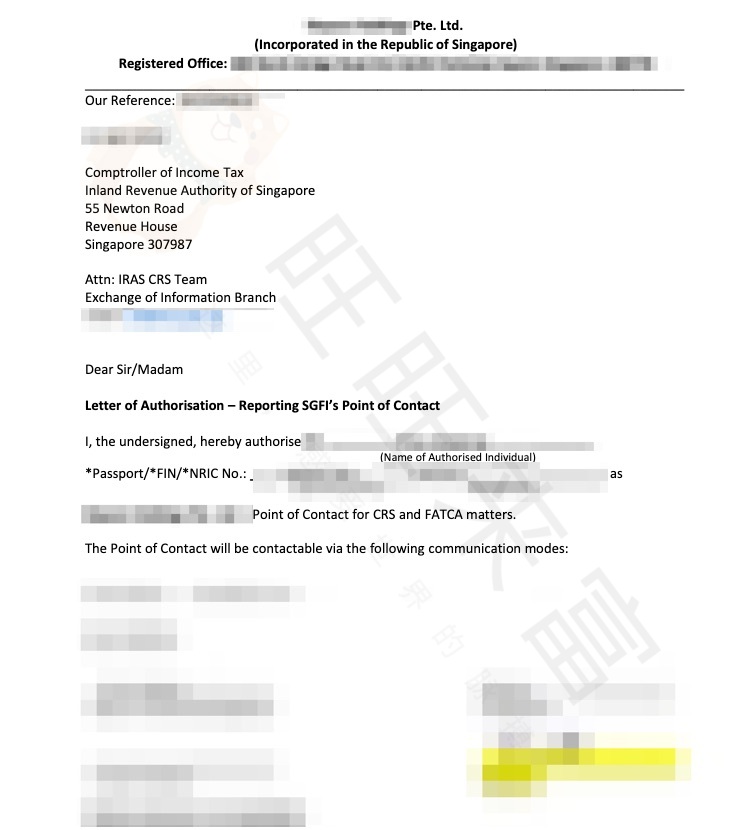

在正式注册前,需要客户出具授权书,有点类似 POA 的角色,授权完成接下来所有的注册及申报工作。

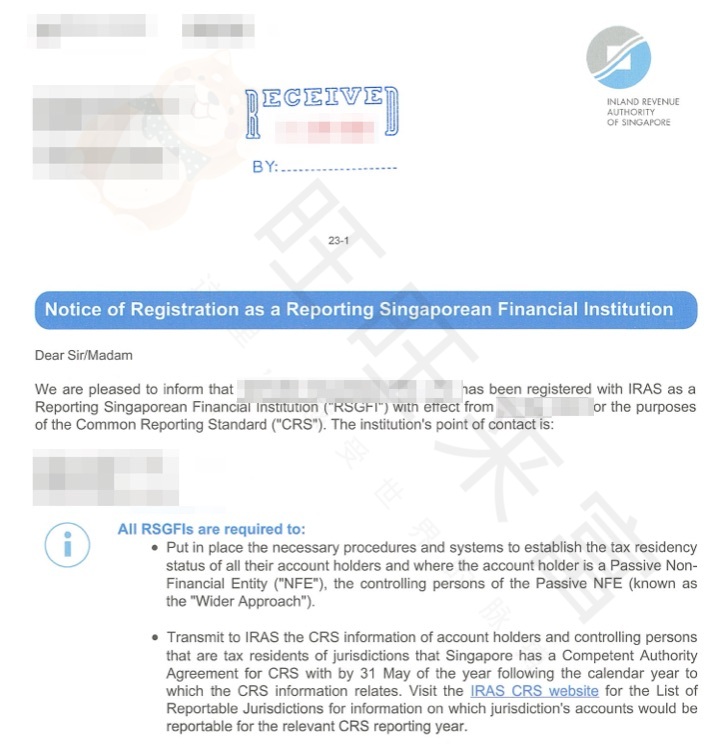

接下来就是发送一大堆的邮件以及申报,向新加坡 IRAS 申请注册,注册完成后,会收到 IRAS 发送的回执,证明基金公司已经被注册成为了一家可以申报的基金机构,Reporting Singaporean Financial Institution(RSGFI),并且告知生效的日期。

到这里,基金公司的注册就算是完成了。

接下来就是申报环节了。

3. 基金公司 CRS 申报

基金公司最晚需要在次年的 5 月 31 日之前申报。

也就是 3 月份完成注册,5 月完成申报。

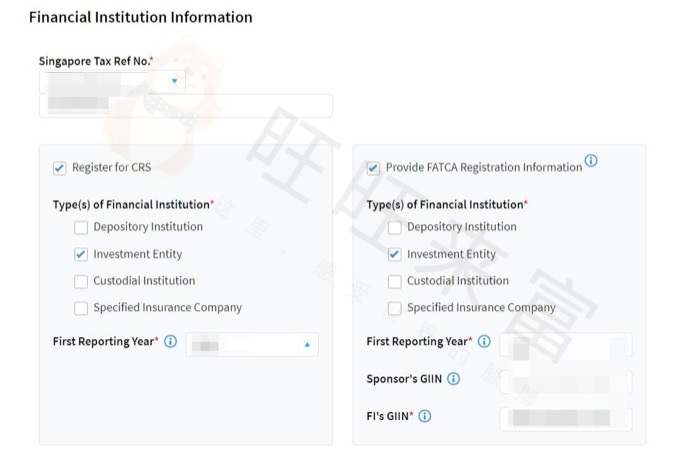

正式申报的时候,通常是 CRS 跟 FATCA 一起申报的,FATCA 会更加复杂,因为涉及到 GIIN 号的申请等因素。

但是不管是 CRS 还是 FATCA,可以从上图看到,都会以 Investment Entity 的方式去申报。

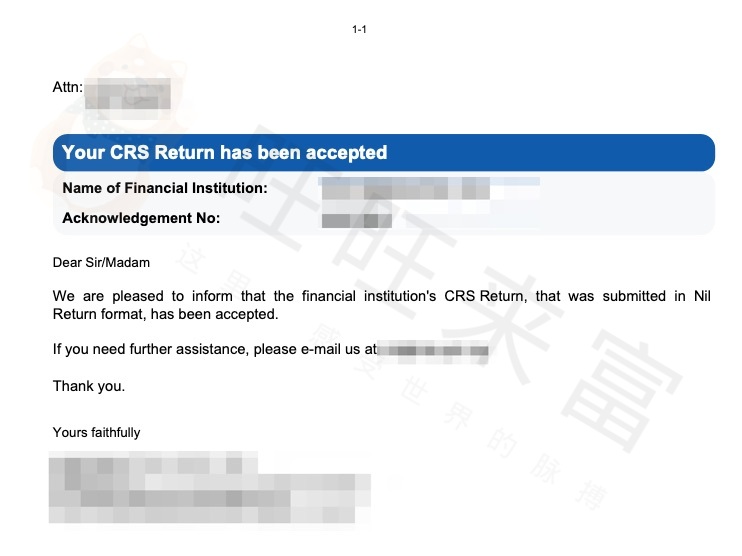

最终申报完成后,IRAS 会发送申报成功的回执,以证明新加坡家办的基金公司的 CRS 申报成功。

4. 基金管理公司 CRS 申报

对于基金管理公司,前面说了 2 种申报方式,不管哪种方式,都是需要在商业银行或者私人银行开设对应的公司账户的。

若是以不需要申报 CRS 的方式进行,那么就需要向银行单独发送一份 CRS 的修改表格,以申明该基金管理公司是属于投资机构里面无需申报的类别。

若是以积极非金融机构的方式去处理,大部分银行默认均会以此为范本,因此通常不需要额外做什么。

5. CRS 申报之后的疑惑

基金公司的所有金融数据信息仅会向新加坡 IRAS 汇报执行,鉴于家办本身对其完全透明,因此此步为日常的合规。

基金管理公司,若是选择不申报,则不需要向任何税务机构交换,若选择以积极非金融机构的方式申报,则交换该新加坡公司的金融数据至新加坡 IRAS,同样本身就是透明测操作。

同时根据新加坡税法 13D/13O/13U 的规定,基金公司名下的所有资产(排除房产等个别的资产),100% 免税。

6. 扩展阅读

7. 关于旺旺来富

旺旺来富创立于 2017 年,持有香港信托或公司服务提供者牌照,专注于互联网离岸业务,以互联网技术为基础,通过透明的服务、高效的流程与效率、低成本的运营策略,结合传统金融行业的严谨与稳重,为(超)高净值人群,提供离岸产品及服务。

我们专精于新加坡身份及税务规划,并在以下服务中保有极高成功率的证明记录:新加坡个人、公司账户开设,新加坡公司架构、设立及管理,新加坡家族办公室 13D、13O,新加坡全球商业投资者计划 GIP,新加坡 Tech@SG,自雇类 EP,私人银行及信托架构与设立。

我们对于以上的类别有超过 3 位数的一手经验及获批数据,数年积累的庞大成功案例,可以让您拥有透彻及精确的分析及判决趋势。我们仔细分析每一位客户数据,通过大量案例的不断复盘,策略的不断优化,实现高效的落地体验及客户的赞许。

更多关于旺旺来富的介绍,可以参考开篇。

8. 更多信息

Telegram:t.me/wangwanglaifucom

Twitter:twitter.com/wangwanglaifu

Facebook:fb.com/wangwanglaifu

知乎:zhihu.com/people/wangwanglaifu

点击网站右下角蓝色圈圈或者这里,立即 WhatsApp、Telegram、邮件、微信(隐私考虑不推荐)联系我们,或者预约付费咨询。

本文系旺旺来富原创作品,未经授权,不得转载,侵权必究。

![]()